« LA FEUILLE D’IMPÔT »: L’exécutif cherche à créer la confusion dans les esprits pour cacher l’amputation massive du pouvoir d’achat

Il crée la confusion – Madame BORNE parlé de la feuille d’impôt qui ne bougera pas, oubliant le foncier et autres impôts locaux – entre impôt, fiscalité, taxes, cotisation, reste à charge, suppression de déduction fiscale, suppression de credit d’impôts, suppression des aides et du bouclier énergétiques, amputation de la rémunération de l’épargne …

L’ensemble de ces éléments constituent bien la politique budgétaire et fiscale de l’Etat et impacte directement le pouvoir d’achat et le reste à charge des Français.

Dans le même mouvement les effets de l’inflation sont minimisés dans le discours qui s’appuie sur des mesures – peu élaborées – de l’Insee qui ne prennent pas en compte les réalités.

« La réglementation et la fiscalité amputent le pouvoir d’achat des Français

TITRAIT LE FIGARO EN DÉCEMBRE 22 Par Manon Malhère QUI POURSUIVAIT :

Une étude inédite de l’Institut économique Molinari (IEM) chiffre à près de 4300 euros par an la perte nette pour un ménage français du fait d’un excès de normes.

Au centre des débats lors de la dernière campagne présidentielle, la question du pouvoir d’achat tourne à l’obsession pour le gouvernement qui redoute un nouveau mouvement des «gilets jaunes» dans ce contexte de crise énergétique et d’inflation galopante.

Après deux années de crise Covid, il n’est pas question de lésiner sur les moyens pour atténuer le niveau de vie des ménages français avec plus de 110 milliards d’euros engagés entre 2021 et 2023. Chèque énergie, indemnité inflation, chèque fioul, indemnité carburant… la politique court-termiste et coûteuse du carnet de chèques n’apporte pas de solutions structurelles pour améliorer les fins de mois des contribuables. Or les lourdes réglementations et la forte fiscalité réduisent le pouvoir d’achat d’un ménage moyen de pas moins de 4300 euros par an par rapport à la moyenne européenne, déplore l’institut économique Molinari (IEM) dans une étude que dévoile Le Figaro..

…/…

VOIR EN FIN D’ARTICLES QQS PUBLICATIONS DE METAHODOS

NOUS BOUS PROPOSONS DEUX SÉQUENCES :

1. Comment les impôts et les normes amputent le pouvoir d’achat des Français

2. INFLATION: LE POUVOIR D’ACHAT BAISSERA DE 1,2% ENTRE 2022 ET 2024, SELON L’OFCE

3. La pression sociale et fiscale réelle du salarié moyen au sein de l’UE en 2023

1. RETOUR SUR UN ARTICLE DE CAPITAL

Comment les impôts et les normes amputent le pouvoir d’achat des Français

Alors que les ménages moyens sont privés de plusieurs milliers d’euros chaque année, les taxes sur la consommation jouent fortement sur le portefeuille.

Par Xavier Martinage. Publié le 13/12/2022 CAPITAL

C’était un sujet de fond de la dernière campagne présidentielle : le pouvoir d’achat. Il est devenu encore plus important depuis que l’inflation atteint des sommets cette année. Mais malgré les gestes du Gouvernement pour les ménages les plus modestes ou les classes moyennes, ces dernières perdent beaucoup d’argent à cause des taxes et des normes.

C’est ce qui ressort d’une étude de l’Institut économique Molinari (IEM), dévoilée par Le Figaro, qui chiffre la perte nette de ces ménages à 4.300 euros. En cause, les réglementations fiscales en vigueur.

Parmi elles, le niveau de taxes sur la consommation est très élevé. « Le total des impôts sur la consommation est plus élevé en France (12,3 % du PIB) que dans l’UE (11,3 %) », décrypte l’Institut. En chiffres, cela représente 600 euros de plus que la moyenne européenne et un coût total de 7.400 euros par an. Mais selon l’IEM, la TVAn’est pas le seul problème. Quatre « handicaps » au total font perdre de l’argent aux Français. La fiscalité des produits pèse très lourd également, que ce soient les taxes sur l’énergie (carburant, électricité, gaz) qui représentent 1.041 euros par ménage, celles sur les transactions immobilières (542 euros), les assurances (398 euros) ou encore le tabac (370 euros).

À LIRE AUSSI Impôts, Sécu, e-commerce : ce que nous coûtent les fraudeurs… et comment s’en protéger

L’impact des logements pèse très lourd

Les taxes sur les boissons, les loteries ou la pollution ne sont pas à éluder. Mais le surcoût lié à la fiscalité de la production française est très important, surtout si on la compare au niveau européen. La proportion des impôts de production en trop est 145 % plus élevée qu’en Allemagne, et 78 % que dans le reste de l’Europe. Le pouvoir d’achat perdu par salarié (cotisation sociale et impôts sur le revenu) est de 891 euros par rapport à la moyenne européenne, et de 1.659 euros par rapport à l’Allemagne. « Les entreprises sont rarement à même de reporter cette fiscalité sur leurs clients ou actionnaires. La fiscalité de production est largement répercutée sur les salariés », pointe du doigt l’Institut Molinari.

Il reste les dépenses liées aux logements et aux retraites. En soixante ans, ces dépenses ont bondi et représentent désormais 28 %. Le système de retraites par répartition, où les actifs cotisent pour les retraités, est très pénalisant : 1.700 euros en moyenne par an. La réforme des retraites, que l’exécutif souhaite mettre en place en 2023, risque d’alimenter encore un peu plus les débats.

2. RETOUR SUR UN ARTICLE DE BFM

INFLATION: LE POUVOIR D’ACHAT BAISSERA DE 1,2% ENTRE 2022 ET 2024, SELON L’OFCE

Le 13/04/2023

L’observatoire estime que la hausse des salaires et les mesures d’aides ne sont pas suffisantes pour compenser l’inflation qui devrait malgré tout ralentir pour atteindre 3% fin 2024.

L’inflation restera élevée en France jusqu’à la fin de 2023, « oscillant entre 5,5% et 6,5% », et devrait refluer ensuite aux alentours de 3% fin 2024, a indiqué ce jeudi l’OFCE dans ses perspectives économiques. Conséquence de cette hausse des prix, le pouvoir d’achat des ménages devrait baisser de 1,2% entre 2022 et 2024, projette l’Observatoire français des conjonctures économiques.

En effet, « la hausse des salaires nominaux n’est pas suffisante pour compenser la hausse de l’indice des prix à la consommation », entraînant une baisse du pouvoir d’achat « malgré les mesures fiscales déployées » par le gouvernement comme la réduction de la taxe d’habitation ou la suppression de la redevance audiovisuelle, a expliqué lors d’une conférence de presse Mathieu Plane, directeur adjoint du département analyse et prévisions de l’OFCE.

En conséquence, « un découplage apparaît entre d’un côté le comportement des entreprises qui investissent, restockent et embauchent, et de l’autre des ménages qui réduisent leurs consommations et leurs investissements pour faire face à leur baisse de pouvoir d’achat », constate l’observatoire dans sa note.

Faible croissance et remontée du chômage

La croissance de l’économie française serait limitée à 0,8%, selon l’OFCE, soit un peu moins que le 1% prévu par le gouvernement. En 2024, elle rebondirait à 1,2%. Si la croissance reste soutenue par la demande intérieure, elle est en revanche plombée par le commerce extérieur, dont le déficit a battu un record en 2022.

Ce déficit, dû pour plus de la moitié aux prix élevés de l’énergie, entraîne un « besoin de financement actuel de la nation », qui est « à un niveau historiquement élevé, comparable à celui du deuxième trimestre 2020, au moment du premier confinement, ou à celui de 1982, avant le tournant de la rigueur », pointent les chercheurs.

Enfin, l’OFCE s’attend à une remontée du chômage, qui devrait passer de 7,2% actuellement à 7,9% à la fin 2024, « avec la baisse de l’apprentissage et la hausse de la durée du travail », qui a diminué depuis la crise sanitaire. Actuellement, le marché de l’emploi surprend par sa vigueur, avec un million d’emplois créés en France depuis 2019.

SUR LE MÊME SUJET

Sur ce chiffre, 70% des emplois créés sont dus au développement massif de l’apprentissage, aux effets des mesures de soutien public aux entreprises et à la réduction de la durée du travail, avec un chômage partiel persistant dans certaines industries électro-intensives comme la métallurgie. Environ 30% du million d’emplois restent inexpliqués, selon l’OFCE.

3. NOTE – INSTITUT MOLINARI

La pression sociale et fiscale réelle du salarié moyen au sein de l’UE en 2023

Institut économique Molinari 15 juillet 2023

Grâce à des données calculées par EY, l’Institut économique Molinari publie, pour la 14ème année consécutive, son étude sur la pression sociale et fiscale réelle du salarié moyen au sein de l’Union européenne (UE).

Ce classement présente la spécificité de chiffrer pour l’année en cours la pression sociale et fiscale réellement supportée par les salariés moyens, avec une méthodologie robuste et uniforme dans toute l’UE à 27, permettant d’appréhender l’impact réel des impôts et charges et leurs évolutions.

1. LE CONTEXTE : DES CHARGES ET IMPOTS DIFFICILES A APPREHENDER

Le droit des citoyens à consentir de façon éclairée à l’impôt est devenu un fondement des démocraties modernes avec les révolutions américaine et française de la fin du XVIIIème siècle. L’article 14 de la Déclaration des droits de l’homme et du citoyen de 1789 stipule que « Tous les Citoyens ont le droit de constater, par eux-mêmes ou par leurs représentants, la nécessité de la contribution publique, de la consentir librement, d’en suivre l’emploi, et d’en déterminer la quotité, l’assiette, le recouvrement et la durée ».

Pour autant, l’application de ce principe est devenue de plus en plus ardue. L’impôt sur le revenu – apparu en Grande Bretagne en 1842, en Allemagne en 1893 ou en France en 1914 – n’est en général qu’une charge parmi d’autres. Le financement des systèmes obligatoires de protection sociale assurantiels de type Bismarckien (1883), assistanciel de type Beveridgien (1942) a mobilisé au fil des années des contributions de plus en plus significatives. C’est notamment le cas en France, pays dans lequel l’essor de la protection sociale publique (1910, 1945…) a donné lieu à un financement mixte assis sur les salaires (cotisations patronales et salariales) puis sur tous les revenus (CSG, CRDS…). En parallèle, la donne a aussi été complexifiée avec la montée en puissance de la TVA, innovation française de 1954 reprise ensuite dans toute l’Union européenne.

L’essor de la pression sociale et fiscale est traditionnellement mesuré de façon macroéconomique, en rapportant le poids des impôts et charges au Produit intérieur brut (PIB). Cette mesure a l’avantage d’être un standard, mais elle a l’inconvénient d’agréger des charges pesant sur des agents économiques (entreprises, salariés…) et des assiettes radicalement différentes (salaires, plus-values, bénéfices…).

Même si in fine la fiscalité est toujours économiquement supportée par des individus, avec un lien économique et juridique plus ou moins simple à décoder[i], les approches macroéconomiques sont relativement peu parlantes pour la majorité d’entre nous. En quoi est-ce utile de savoir que les prélèvements obligatoires représentent entre 22 et 48 % du PIB[ii], selon qu’on est en Irlande ou en France, si l’on pense, à tort, ne pas être concerné par cet effort collectif ?

La réalité des prélèvements obligatoires est sans rapport avec les ordres de grandeur que les citoyens ont en tête. Ceux concernés par l’impôt sur le revenu ont tendance à se focaliser sur ce dernier, en relativisant l’impact sur le pouvoir d’achat de prélèvements moins visibles tels que les cotisations sociales ou la TVA.

Or, les cotisations sociales représentent l’essentiel des prélèvements obligatoires supportés par le salarié moyen européen, sauf au Danemark (2 % cf. Figure 1).

Une grande partie des actifs considère aussi que sa contribution au financement des systèmes sociaux se limite aux contributions « salariales ». Cette relative myopie est liée au fait que les pays ont recours à une combinaison de cotisations sociales « patronales » et « salariales », contribuant à rendre peu lisible le coût réel de la protection sociale. Dans certains pays, les taux de ces cotisations sociales sont proches. C’est notamment le cas en Allemagne, Hongrie, Luxembourg, Pologne ou Royaume-Uni. Dans d’autres pays, les taux de cotisations « patronales » sont sensiblement plus élevés que les cotisations « salariales ». C’est notamment le cas en Estonie, Espagne, ou Italie. Cette distinction « patronal/salarial », qui pourrait laisser croire que les employeurs contribuent dans des proportions variables, est trompeuse. D’un point de vue économique, les cotisations « patronales » comme « salariales » sont payées par l’employeur au titre de l’activité du salarié. Elles vont en déduction des sommes que ce dernier pourra librement dépenser, d’où l’intérêt de la méthodologie employée dans cette étude.

La TVA représente aussi une part significative des recettes publiques. Il s’agit d’un impôt particulièrement difficile à saisir par le commun des mortels. Prélevé à la source par le vendeur, son coût global sur l’année n’est pas facile à appréhender par les contribuables.

L’essor de la fiscalité fait aussi l’objet de travaux spécifiques. L’OCDE publie notamment des baromètres thématiques traitant de la fiscalité sur les salaires, sur la consommation ou sur les profits. Si ces travaux offrent une très grande richesse d’informations, avec une variété de cas-type, ils ne permettent pas d’offrir une vision globale parlante et sont disponibles avec un décalage dans le temps, contrairement à ce travail conçu avec la fiscalité de l’année en cours.

Pourtant, l’impôt ou la cotisation sociale sont l’affaire de tous et la transparence sur ces questions relève de l’impératif démocratique.

Répartition des charges et impôts sur les salariés moyens en 2023

2. L’OBJECTIF DE L’ETUDE : ESTIMER LA PRESSION SOCIALE ET FISCALE DES SALARIES MOYENS

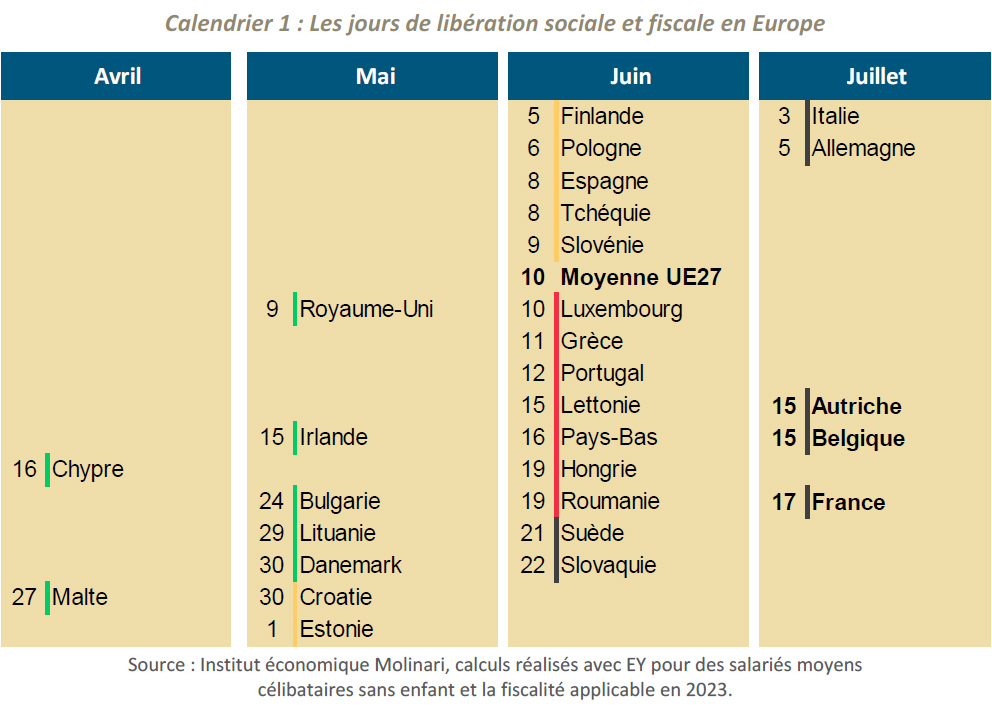

L’objectif de cette étude est d’estimer la pression sociale et fiscale qui pèse réellement sur le salarié moyen dans chacun des 27 pays membres de l’Union européenne (UE) ainsi qu’au Royaume-Uni. Cette étude entend éclairer les citoyens, dans un domaine particulièrement difficile à suivre pour un non spécialiste. Elle repose sur une démarche permettant de visualiser, clairement et simplement, l’ampleur des charges et des impôts pour déterminer le jour symbolique de « libération sociale et fiscale » pour les salariés moyens des différents pays de l’UE.

Les calculs partent naturellement de ce que paie l’employeur au titre du salarié, ce qu’on appelle parfois le « salaire complet » ou le « super brut ». Cette somme finance les cotisations sociales dites « patronales » et le salaire « brut ». Pour passer du salaire « brut » au « pouvoir d’achat réel » du salarié, il faut ensuite déduire les cotisations salariales, l’impôt sur le revenu et la TVA associée aux consommations de biens et services.

Cette étude permet de mesurer le coût réel des services publics et de la sécurité sociale pour un salarié moyen célibataire et sans enfant. Ce coût est établi en agrégeant les principaux impôts ou charges qu’il supporte, directement ou indirectement : charges sociales (patronales et salariales), impôt sur le revenu et TVA. Tous ces prélèvements obligatoires, pris au titre du travail ou de la consommation, sont intégralement financés par les fruits de l’activité des salariés moyens. Ils réduisent in fine d’autant leur pouvoir d’achat réel. Ils sont calculés sur des assiettes cohérentes, dans le cadre d’un salarié ayant le revenu moyen du pays en question. Ce salarié est célibataire et sans enfant, notion pouvant influer sur l’impôt sur le revenu dans certains pays.

Les charges et impôts sont rapportés au « salaire complet » ou « super brut » du salarié moyen, ce qui permet de calculer le taux de pression sociale et fiscale réel dans chacun des pays de l’UE. Les pourcentages n’étant pas parlants pour tous, le calcul est rapporté à une année, pour déduire le moment à partir duquel le salarié moyen recouvre la liberté d’utiliser, comme il veut, son pouvoir d’achat, en consommant ou épargnant.

Précisons que les charges sociales permettent de financer des services collectifs dont les salariés bénéficient directement ou indirectement à des degrés divers. Cet indicateur mesure donc la date à partir de laquelle le salarié devient libre d’utiliser, comme il le souhaite, les fruits de son travail et non la date à partir de laquelle le salarié cesserait de « travailler pour la collectivité ».

3. LES JOURS DE LIBERATION SOCIALE ET FISCALE 2023

LIRE LA SUITE DE L’ÉTUDE ICI (FORMAT PDF)

Notes

[i] Comme l’explique Pascal Salin l’impôt « ne frappe pas ceux que l’on croit. On n’a que très rarement – si ce n’est jamais – les moyens de savoir exactement qui supporte ou paie effectivement le poids de tel ou tel impôt dans un système fiscal donné ». Salin, P. (2014). La tyrannie fiscale, Odile Jacob.

[ii] Calculs Institut économique Molinari au titre de 2022 d’après Eurostat (2023), Principaux agrégats des administrations publiques, y compris recettes et dépenses, lignes D2 D5 D61 D91 D995.

DOSSIER : QQS PUBLICATIONS DE METAHODOS

odos.fr › 2022/06/01INFLATION, POUVOIR D’ACHAT, DETTE… COMPTES ET …

1 juin 2022 — Une hausse des prix de 5,2% sur un an, voire de 6,2 ou 7,2 % avec le logement. L’indice des prix à la consommation connaît une nouvelle …

https://metahodos.fr › 2021/11/17POUVOIR D’ACHAT : CONTRE VERITES ET APPROXIMATIONS. LA …

17 nov. 2021 — Le pouvoir d’achat a surtout augmenté pour les plus riches, selon une étude Une étude vient contredire le bilan du gouvernement sur …

https://metahodos.fr › 2022/01/29POUVOIR D’ACHAT : LE LOGEMENT, « VRAI NON DIT DE CE DÉBAT »

29 janv. 2022 — À trois mois du second tour de l’élection présidentielle, le débat sur le pouvoir d’achat prend de l’ampleur. La hausse de prix des énergies …

https://metahodos.fr › 2021/08/04NI DÉTÉRIORATION DU POUVOIR D’ACHAT, NI HAUSSE DES …

de G Bazot — – patrimoine ( inflation immobilière, hausse des valeurs boursières…) – les chances de