LE POUVOIR DE RÉQUISITION PAR L’ÉTAT DES COMPTES BANCAIRES ET DES PLACEMENTS : LIRE EN FIN D’ARTICLE

LE LIVRET A S’ÉLARGIT EN DIRECTION DU REMBOURSEMENT DE LA DETTE NATIONALE

Une nouvelle règle adoptée discrètement entre en vigueur depuis le 8 avril. Elle pourrait bien impacter, à terme, l’un des placements préférés des Français : le Livret A.

Un climat économique de plus en plus tendu

Depuis plusieurs mois, dans un contexte de menace sur la croissance et de hausse du chômage, le gouvernement explore en vain toutes les pistes pour répondre au déficit public qui explose. ( En 2024, il a dépassé les 5,5 % du PIB. L’objectif ? Ramener ce chiffre sous la barre des 3 % d’ici 2027. )

Pour y parvenir, toutes les pistes sont désormais sur la table…

Un exécutif qui ne trouve pas la solution à la dérive des finances publiques

Aucune n’a abouti pour l’instant, surtout pas celle des économies… alors que l’exécutif prétend ne pas accroître la fiscalité ou le déficit !

L’effort pour La Défense ou celui que nécessiterait la hausse des droits de douane viennent s’ajouter à la contrainte

RAPPEL : La décision a été prise de créer un fonds d’investissement dédié à l’industrie de La Défense

Le 20 mars, le ministre de l’Economie, Eric Lombard, a annoncé qu’un fonds d’investissement allait être créé pour permettre aux Français d’investir dans l’industrie de la défense, moyennant un ticket d’entrée minimum de 500 euros. Mais, auparavant, d’autres pistes de réflexion avaient été évoquées pour flécher une partie de l’épargne des ménages vers le secteur de la défense.

En effet, la création d’un Plan d’épargne défense avenir (PEDA) avait été évoquée. Grâce à « un rendement et une fiscalité attractifs »

L’orientation d’une partie de l’encours du Livret A vers l’industrie de la défense, évoquée par Emmanuel Macron en début d’année 2025, n’est pas nouvelle.

Déjà, en 2023, la commission mixte paritaire s’était prononcée en faveur d’une telle mesure dans le cadre de la loi de programmation militaire des années 2024 à 2030. Néanmoins, le Conseil constitutionnel avait alors rejeté cette idée en la jugeant « hors sujet ».

Le gouvernement avait alors choisi d’introduire cette mesure par l’intermédiaire de la loi de finances de 2024. Mais, à nouveau, le Conseil constitutionnel l’avait rejetée, pour le même motif. La création d’un Livret d’épargne défense souveraineté (LEDS) avait ensuite fait l’objet d’une proposition de loi à part entière, sans que celle-ci ne dépasse le stade du dépôt au Sénat.

Dans la lignée du Livret d’épargne défense souveraineté, Emmanuel Macron avait évoqué le jeudi 20 février la possibilité de créer un livret destiné à « financer certains programmes » liés à l’industrie de la défense. Idée reprise également par le Premier ministre François Baryou. Néanmoins, les banques ne se sont pas montrées favorables à une telle mesure, la jugeant inadaptée au financement des entreprises de la défense. « En effet, de tels outils, dont les clients attendent une sécurité et une liquidité totale, ne sont pas adaptés pour permettre des investissements en fonds propres, sur le long terme » expliquait la Fédération bancaire française (FBF) le 18 mars.

Résultat ? L’idée d’un Livret défense a rapidement été abandonnée. Finalement, le gouvernement a décidé de créer un fonds d’investissement permettant aux ménages français de devenir actionnaires de façon indirecte des entreprises du secteur de la défense. Pour cela, il faudra investir au moins 500 euros et être en mesure de maintenir son placement pendant une durée d’au moins 5 ans. Par ailleurs, l’argent investi ne bénéficiera pas d’une garantie en capital.

Une nouvelle règle qui peut sembler anodine… mais qui ne l’est pas

Jusqu’à présent, le Livret A était resté hors du viseur fiscal, protégé par son statut défiscalisé et sa forte popularité. Mais les nouvelles règles qui entreront en vigueur ce lundi 8 avril changent la donne, sans toucher directement au produit… pour l’instant.

La règle en question ? Il s’agit d’un décret, de mars 2025, qui modifie la façon dont l’État peut utiliser les encours des livrets réglementés, dont le Livret A. Concrètement, l’État pourra désormais réallouer une partie plus importante de ces fonds vers le financement de la dette publique.

Aujourd’hui, l’argent déposé sur votre Livret A sert en grande partie à financer le logement social via la Caisse des Dépôts. Mais avec ce nouveau décret, une portion plus importante pourra être détournée pour financer directement le budget de l’État. Une mesure passée sous les radars… mais qui inquiète déjà certains économistes.

Pourquoi cette réforme inquiète les experts

Ce changement ouvre une porte. Et dans un contexte où les dépenses publiques explosent (défense, santé, transition énergétique…), les milliards dormants sur les livrets d’épargne sont une tentation de plus en plus grande.

Les experts redoutent que cette évolution fragilise l’indépendance du Livret A. En le rapprochant du financement direct de l’État, il pourrait, à terme, subir des arbitrages politiques, y compris sur son taux d’intérêt ou son régime fiscal. Le spectre d’une fiscalisation future n’est plus un tabou.

Le Livret A reste-t-il encore protégé ?

Officiellement, rien ne change pour les épargnants. Votre Livret A reste exonéré d’impôts, plafonné à 22 950 euros et garanti par l’État. Son taux est actuellement à 3 % et devrait rester stable jusqu’en août 2025.

Mais le fait que l’État puisse désormais utiliser davantage l’argent des épargnants pour financer sa propre dette introduit une nouvelle logique : le Livret A pourrait devenir une variable d’ajustement budgétaire dans les années à venir.

Une tentation politique grandissante

La France compte plus de 56 millions de Livrets A. L’encours total dépasse 400 milliards d’euros. Autant dire qu’en cas de besoin urgent, cette épargne représente un levier massif pour les finances publiques.

Certains économistes vont plus loin : ils estiment que le taux du Livret A pourrait être gelé, voire revu à la baisse en cas de tensions budgétaires persistantes. D’autres évoquent même une possible taxation des intérêts à moyen terme, comme c’est déjà le cas pour d’autres produits d’épargne.

Les conséquences à long terme

Cette réforme, bien qu’indirecte, marque un tournant dans la gestion de l’épargne des Français. Le fait que l’État puisse puiser plus facilement dans les fonds du Livret A pose une question simple : à qui appartient réellement cette épargne ?

Certains redoutent que ce soit le premier pas vers une remise à plat des avantages liés au Livret A. D’autres pensent que le gouvernement pourrait, à l’avenir, changer les règles du jeu plus rapidement, en invoquant l’urgence économique.

Les chiffres du Livret A

Selon le rapport annuel de l’épargne réglementée, publié à l’été 2024 par la Banque de France, l’encours total placé sur le Livret A par les particuliers a atteint 403,9 milliards d’euros au 31 décembre 2023 (en hausse de 13% en un an).

Le nombre de Livrets A détenus à la fin 2023 par des particuliers est de 56,2 millions. Ce sont ainsi plus de 4 Français sur 5 qui détiennent un Livret A.

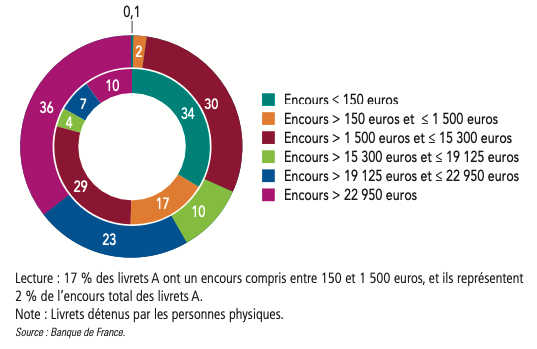

Le solde moyen d’un Livret A pour une personne physique est de 7 077 euros (6 351 en 2022, 5 800 en 2021), avec d’importantes disparités :

- 48% des Livrets A ont un solde inférieur à 1 500 euros ; ils ne représentent que 2,1% de l’encours total ;

- 13% des Livrets A dépassent le plafond de 22 950 euros en 2023 (c’était 10% en 2022) ; ils totalisent 43% de l’encours global (36% l’année précédente).