ARTICLE – L’ajustement budgétaire ne pourra venir en France que d’une contrainte extérieure

Sans réduction importante des dépenses sociales, la France peut craindre une crise de sa dette. A un moment, l’élargissement du spread avec l’Allemagne justifiera l’intervention de la BCE, prédit Patrick Artus

Par Patrick Artus (Conseiller économique d’Ossiam et membre du Cercle des Economistes). Publié le 2 nov. 2025 LES ÉCHOS

Les Français, dans leur très grande majorité, sont hostiles à l’idée de travailler davantage, au report de l’âge de la retraite, à la sous-indexation des retraites, à la suppression de l’abattement d’impôt pour frais professionnels qui bénéficie aux retraités, aux économies sur la santé et globalement à la diminution des dépenses sociales (ce que montre clairement un sondage IFOP-BFM Business de septembre 2025). Entre 59 % et 78 % des Français, selon le type de dépenses concernées, s’opposent à leur réduction. Or, ces dépenses sociales (en incluant l’aide au logement) représentent 32,3 % du PIB, c’est-à-dire 57 % de l’ensemble des dépenses publiques. Soit un poids nettement plus élevé que dans l’ensemble de l’Union européenne (26,5 % du PIB).

Si les hommes politiques et les partis suivent la majorité de l’opinion, il est clair qu’ils agiront peu pour réduire les dépenses sociales. Or ce sont celles-ci qui ont progressé rapidement : elles expliquent 8,4 points des 11 points de PIB de la hausse des dépenses publiquesentre 1975 et 2024. Sans des économies, il sera impossible de stabiliser le taux d’endettement public. Une stabilisation imposerait de passer d’un déficit public primaire de 3,2 % du PIB en 2025 à un excédent primaire de 1,1 % du PIB (un excédent budgétaire primaire étant nécessaire puisque le taux d’intérêt nominal à long terme est supérieur à la croissance nominale de long terme).

Elargissement du spread

Il est donc très peu probable d’y parvenir par des réformes menées sans pression de l’extérieur, quel que soit le parti politique au pouvoir dans le futur. Les seules politiques qui soient populaires en France sont aujourd’hui la taxation des grands patrimoines et des grandes entreprises. Or cette taxation n’apportera pas les ressources nécessaires (la taxe Zucman rapporterait de 5 à 20 milliards d’euros selon les estimations, la surtaxe d’impôt sur les sociétés sur les grandes entreprises rapporte 8 milliards, alors que la réduction nécessaire du déficit budgétaire primaire est de 130 milliards).

76 %

C’est la part de l’augmentation des dépenses publiques (entre 1975 et 2024) due à la hausse des dépenses sociales.

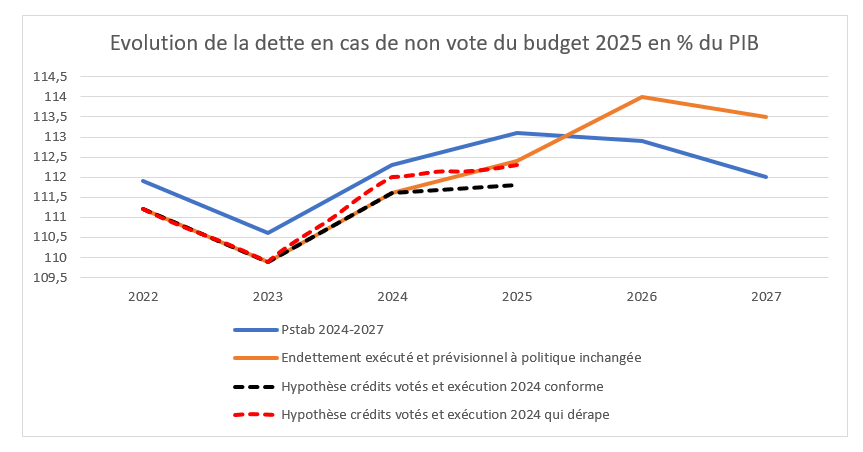

Quelles évolutions de la situation des finances publiques de la France peut-on alors prévoir ? D’une part, le taux d’endettement public va continuer à augmenter (il est de 115,6 % du PIB au deuxième trimestre, après 113,9 % du PIB au premier trimestre). Mais d’autre part, la France ne peut pas faire défaut sur sa dette. Sinon, elle ferait disparaître toute la confiance dans les actifs financiers émis dans la zone euro et cela impliquerait certainement la disparition de la monnaie unique. Par ailleurs, la France, après un léger excédent de sa balance courante en 2024 (3 milliards d’euros), devrait connaître en 2025 un léger déficit courant (de l’ordre de 1 % du PIB). Ce qu’il faut craindre est donc une crise de la dette publique de la France, mais pas une crise de financement global de l’économie française. En l’absence d’un défaut, le scénario le plus probable est un élargissement continu mais lent de l’écart de taux d’intérêt de la France par rapport à l’Allemagne (ce « spread » à dix ans est aujourd’hui de 82 points de base).

A un certain moment, l’élargissement de ce spread justifiera l’intervention de la BCE, l’utilisation du « Transmission Protection Instrument », c’est-à-dire des achats de dette publique de la France par la Banque centrale européenne visant à restaurer la transmission de la politique monétaire compromise par la hausse des taux d’intérêt. Mais alors la BCE conditionnera son aide à l’acceptation d’un ensemble de mesures fiscales restrictives (baisse des dépenses sociales en particulier), d’un ensemble de réformes (du système de retraite en particulier). L’ajustement budgétaire nécessaire sera alors dicté par la BCE puisqu’il ne peut pas venir de décisions internes à la France.