ENTRETIEN – Transferts sociaux et (supposées) inégalités face à l’impôt : le graphique qui résume la réalité française en un coup d’œil

De nouvelles données relatives à la redistribution des revenus en France en 2022 illustrent comment les Français financent leur “niveau de vie élargi”, c’est-à-dire leur standard de vie, en fonction de leur position dans l’échelle des revenus.

Atlantico : Que peut-on dire, à la consultation des dernières données de l’Insee ?

Julien Pillot :

La première chose que l’on peut dire, c’est que la France est un pays qui sait organiser la redistribution.

C’est, à mon sens, plutôt une bonne nouvelle. Une société ne fonctionne correctement que lorsqu’il existe un minimum de cohésion sociale. Et cette cohésion sociale suppose que la majorité des individus dispose d’un niveau de vie décent. La redistribution permet précisément d’éviter que des écarts de richesse trop importants ne se creusent au sein de la population.

Elle permet d’éviter l’émergence d’économies à plusieurs vitesses, dans lesquelles certains seraient durablement du bon côté de la barrière, et d’autres durablement du mauvais côté.

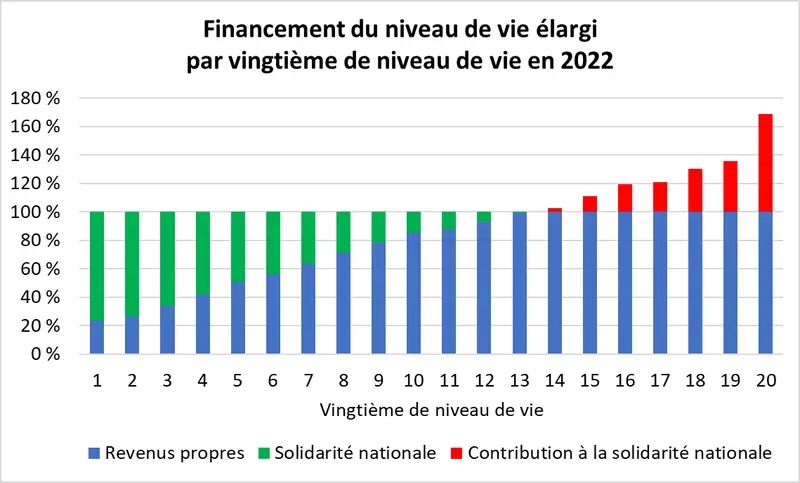

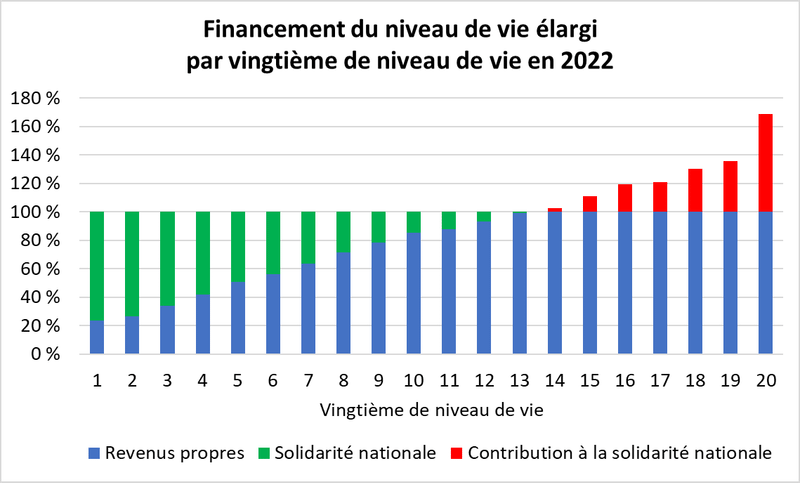

C’est, selon moi, le premier enseignement que l’on peut tirer de ce graphique de Sylvain Catherine, qui divise la population en 20 groupes égaux (vingtiles) et montre clairement comment la solidarité nationale (en vert) finance jusqu’à 85-90 % du niveau de vie des 5 % les plus pauvres, décroît progressivement pour représenter encore environ 20-25 % au milieu de la distribution, tandis que les revenus propres (en bleu) dominent chez les plus aisés.

Le deuxième constat, c’est que la France est un pays généreux.

Elle permet à une part très importante de la population – les 50 % les plus modestes, où la part verte représente souvent plus de 50 % en moyenne dans les vingtiiles inférieurs – d’avoir accès à du revenu redistribué, soit de manière directe, par le biais des transferts sociaux et des prestations monétaires, soit de manière indirecte, à travers des services publics gratuits ou très largement subventionnés par rapport à leur coût réel de production.

Cela permet à ces populations d’accéder à un panier de biens et de services qui est supérieur à ce que leur seule activité professionnelle, et donc leur seul revenu du travail, leur permettrait d’obtenir dans un pays qui n’organiserait pas cette forme de solidarité nationale. Autrement dit, sans cette générosité collective, sans cette redistribution, une partie importante de la population aurait un niveau de vie sensiblement inférieur à celui qu’elle connaît aujourd’hui.

Le troisième constat, que l’on fait assez rapidement lorsque l’on regarde ces données, c’est que cette redistribution repose de manière assez nette sur les ménages les mieux dotés en matière de revenus.

Le graphique montre que les contributions nettes (en rouge) deviennent significatives à partir du top 30-40 %, mais explosent vraiment dans les 20 % supérieurs : par exemple, environ 30-40 % supplémentaires chez le vingtile 15, 50-60 % chez le vingtile 18, et jusqu’à 70-80 % chez les 5 % les plus riches (où la barre totale dépasse souvent 170-180 %). Cela montre que la progressivité de l’impôt et des transferts est relativement bien calibrée en France. Certains estiment que nous ne sommes pas assez progressifs. Pour ma part, je considère que le système est déjà très progressif.

Lorsque l’on se penche sur l’extrémité supérieure de la distribution, c’est-à-dire sur les 5 à 10 % des Français les mieux dotés en revenus, on observe deux phénomènes intéressants. D’une part, ce sont évidemment les plus gros contributeurs nets à la solidarité nationale. Cela ne fait aucun doute. Mais, d’autre part, ce sont aussi des ménages qui, paradoxalement, vont parfois choisir de payer davantage — au-delà de ce qu’ils versent déjà sous forme d’impôts et de cotisations — pour se détourner de certains services publics qu’ils jugent insuffisamment efficaces. On observe cela très clairement dans des domaines comme la santé ou l’éducation.

Ces ménages contribuent plus que les autres au financement de l’hôpital public ou de l’école publique, mais ils ont plus fréquemment recours à des services privés, soit parce que le service public n’est pas suffisamment accessible géographiquement, soit parce qu’il n’est pas perçu comme suffisamment performant pour répondre à leurs attentes. C’est une situation paradoxale, et même une forme d’injustice dont on parle relativement peu.

Le graphique de Sylvain Catherine rend très bien compte d’une réalité comptable incontestable. Si l’on adopte une lecture très abrupte de ce graphique, on pourrait dire que ce sont essentiellement les 20 % des Français les plus riches – et en particulier les 5 à 10 % du haut de l’échelle, avec leurs contributions nettes excédentaires massives – qui financent, d’une certaine manière, l’assistance des Français les moins bien dotés.

Mais cette lecture ne prend pas en compte la réalité sociale et économique de ces populations. Les personnes qui bénéficient de la solidarité nationale ne sont pas, dans leur immense majorité, des personnes inactives ou inutiles socialement. Ce sont souvent des gens qui travaillent, qui ont une utilité sociale réelle, et qui préféreraient, très clairement, vivre du produit de leur travail plutôt que de dépendre de la solidarité nationale. S’ils se retrouvent dans une situation où ils bénéficient davantage des transferts, c’est souvent parce que la rémunération liée à leur travail est insuffisante et parce qu’ils ne disposent pas, par ailleurs, de capital.

Le tout, dans un contexte de prix élevés – notamment celui du logement – et de fiscalité forte sur les revenus du travail. C’est cela qui les place dans une situation de précarité relative, qui justifie ensuite un soutien plus important de la collectivité.

À l’autre extrémité de la distribution, on trouve des personnes que l’on a parfois tendance à plaindre, en disant qu’elles travaillent pour les autres, qu’elles contribuent énormément sans bénéficier en retour de manière directe. Mais la réalité est un peu plus complexe que cela. Oui, ces personnes contribuent plus que les autres, mais elles ont aussi besoin des autres. Une société fonctionne comme un tout.

Lorsque vous avez de très hauts revenus, vous avez tout de même besoin de personnels éducatifs, de personnels de santé, de personnels dans la logistique, de toute une série de métiers qui sont absolument essentiels. Sans ces métiers, votre qualité de vie serait très largement inférieure à ce qu’elle est aujourd’hui.

Le transfert organisé par l’État permet justement à ces métiers, qui sont insuffisamment rémunérés par le marché, et à des familles qui ne disposent pas de capital, de continuer à exercer des activités essentielles au bon fonctionnement de l’économie. Ces personnes à hauts revenus contribuent donc davantage à la solidarité nationale, ce que certains peuvent considérer comme excessif. Mais cette solidarité, elles en bénéficient aussi indirectement, parce qu’elle permet de maintenir un tissu social et économique sans lequel leur propre situation serait moins confortable. C’est un point que l’on oublie trop souvent.

A la lecture de ce graphique, il apparaît clair que seuls 40% des Français, environ, sont contributeurs nets. Un tel système est-il réellement soutenable ?

Le graphique ne permet pas de répondre à cette question. Il s’agit d’une photographie à un instant donné. Ce qu’il faut analyser, c’est l’évolution dans le temps. Les données de l’INSEE montrent une relative stabilité ces dernières années, avec environ 57 % de bénéficiaires nets de la redistribution élargie (incluant transferts monétaires et services publics) en 2022, soit 43 % de contributeurs nets.

La vraie question, à mon sens, porte sur le consentement à l’impôt. Celui-ci reste relativement robuste, mais il est fragilisé par la montée des discours populistes, par l’individualisme croissant, et surtout par la dégradation perçue des services publics. Le baromètre 2025 du Conseil des prélèvements obligatoires montre en effet que près de 80 % des Français estiment les prélèvements trop élevés globalement, et 72 % sont insatisfaits de l’utilisation de l’argent public, un chiffre en hausse continue.

Lorsque vous contribuez beaucoup et que ni vous ni les bénéficiaires ne sont satisfaits des services rendus, le consentement s’érode. Et cela peut déboucher sur une crise institutionnelle. Prenons l’exemple des Gilets jaunes, ou de mouvements d’opposition, comme les « Nicolas ». Ce ne sont pas des phénomènes anecdotiques. Ce sont des citoyens qui disent : « Nous travaillons, nous avons cotisé, et pourtant, nous avons du mal à vivre dignement notre travail ou notre retraite. » D’un autre côté, d’autres se plaignent : « Je paie tout le temps, je n’ai droit à rien, et ceux qui bénéficient des services publics que je finance ne sont pas satisfaits. » Au final, cela crée beaucoup de mécontents, et c’est destructeur.

Naturellement, cette interrogation soulève aussi celle de l’allocation optimale de l’impôt. Il y a une vraie impression, qui n’est d’ailleurs pas qu’une impression, qu’une partie de l’impôt est perdue dans la bureaucratie, dans des strates administratives trop lourdes, qui manquent parfois sur le terrain. La France n’est pas hors norme en termes de nombre de fonctionnaires par habitant – environ 90 pour 1 000 habitants, ce qui la place dans la moyenne haute de l’OCDE mais en deçà des pays nordiques comme le Danemark ou la Norvège.

L’impôt le plus visible, c’est celui qui se traduit dans les services publics autour de chez soi : la qualité des routes, le remplacement des infrastructures défectueuses, des hôpitaux et maternités qui restent ouverts, etc. Ce sont ces services publics de proximité, portés par des hommes et des femmes en première ligne, et non par des algorithmes ou des systèmes automatisés, qui donnent réellement le sentiment : « Oui, j’ai cotisé, et j’en ai pour mon argent. »

Si les impôts ne se traduisent pas par un service tangible, et donnent le sentiment d’alimenter l’assistanat, le train de vie des élus, ou des avantages – parfois fantasmés – des fonctionnaires administratfs, et que dans le même temps, trop peu est fait pour lutter contre la fraude fiscale ou sociale, la tension monte.

À la fin des fins, on en vient mécaniquement à l’État-providence, auquel une partie considérable des Français apparaît attachée. J’ai tendance à penser que le débat n’est pas tant celui du coût que celui de la qualité du service rendu. Les fonctions régaliennes — sécurité, justice, défense — posent aujourd’hui question, tout comme des fonctions quasi régaliennes comme la santé et l’éducation.

La France affiche les dépenses publiques les plus élevées de l’OCDE, à près de 57 % du PIB en 2024, mais les comparaisons internationales jugent souvent l’efficacité de ces dépenses comme moyenne. Le problème est donc celui de l’allocation de la dépense publique. À périmètre constant, il faudra peut-être accepter que l’État fasse moins de choses, mais les fasse mieux.

À cet égard, j’ai souvent tendance à comparer la France à d’autres modèles — comme la Californie, notamment. C’est un exemple de ce qu’il ne faut pas faire, il me semble. La Californie a connu ces dernières années une perte nette cumulée importante de population active, en grande partie des personnes en âge de travailler qui, même en cumulant plusieurs emplois, n’arrivaient plus à vivre dignement en raison du coût exorbitant du logement et de la vie.

Beaucoup ont migré vers des États voisins où leur salaire permet enfin d’accéder à un logement décent. C’est exactement le type de situation que je ne voudrais pas voir se développer en France : une économie dans laquelle certains métiers essentiels disparaissent parce qu’ils ne permettent plus de vivre dignement de son travail. De ce point de vue-là, je pense que nous pouvons collectivement nous réjouir de ce que nous avons encore en France. Après, bien sûr, il y a des ajustements à faire.

On peut discuter du fait que certains devraient contribuer un peu plus, d’autres peut-être un peu moins. D’une réévaluation de la fiscalité, notamment sur le capital. Ou d’une encore plus grande progressivité dans l’impôt sur le revenu. Ce sont des débats politiques légitimes. Mais d’un point de vue strictement économique, je trouve que l’on a une cohérence d’ensemble qui fonctionne encore, mais qui doit s’adapter à la fois ) des changements sociétaux importants (slashing professionel, familles monoparentales…) et démographiques (vieillissement de la population, chute de la natalité…) encore plus structurants.

Dans quelle mesure faut-il penser que ce type de données valide ou invalide les éventuels discours politiques qu’on entend çà ou là sur les inégalités fiscales ?

C’est un sujet complexe. Ces données n’invalident pas complètement les discours de la gauche, notamment ceux qui ciblent essentiellement les ultra-riches… Lesquels ne figurent pour l’essentiel pas vraiment dans ce type de graphique en vingtiles. Il faudrait raisonner en centiles, voire au-delà, pour atteindre le niveau de précision nécessaire pour y parvenir.

On pourrait alors identifier une poignée de foyers — peut-être quelques milliers — capables de s’affranchir partiellement de l’impôt, via de savants mécanismes d’optimisation fiscale – et de vivre confortablement de rentes, souvent héritées. En revanche, il est clair que ces données invalident d’autres discours, toujours marqués à gauche, qui consistent à dire qu’à 4 000 euros mensuels, on serait riche. Il apparaît clairement que ce n’est pas le cas, et qu’à ce niveau de revenu d’une part, on est loin de la queue de distribution, et d’autre part, le surplus – ou le reste à vivre – dont on dispose est loin de permettre de se constituer une épargne de précaution ou d’investir fortement.

Ce que montre ce graphique, c’est surtout qu’il existe une vraie progressivité dans la solidarité nationale : l’impôt, les transferts… Tout cela contribue à lisser massivement les inégalités de revenus entre les Français les moins riches, souvent des travailleurs, et les Français les plus riches, qui ont parfois des revenus du capital très élevés par rapport aux revenus du travail. Cela ne résout pas, et nous en parlions au début, les extrêmes de la distribution : d’un côté, des personnes qui restent toute leur vie à la charge de la société, et de l’autre, des individus tellement en dehors des statistiques qu’ils ont les moyens de s’exonérer partiellement de l’effort collectif.

Ce sont des points aberrants dans le système statistique. Mais ne nous y trompons pas : hormi ces cas particuliers, la plupart des Français que vous rencontrerez se reconnaîtront dans l’une ou l’autre des catégories représentées dans le graphique. Ils constateront : « Oui, je suis un peu mieux loti que la moyenne, je contribue un peu plus, mais si ma femme ou moi perdons notre emploi, ou si nous rencontrons un problème de santé, nous pourrons bénéficier de la solidarité nationale. » La réalité, c’est que la majorité des Français ont conscience de payer plus d’impôts quand ils sont « du bon côté » de la répartition, mais ils acceptent cet effort. Ils savent que, parfois, il suffit d’une perte d’emploi, d’une maladie ou d’un accident pour basculer d’un côté ou de l’autre.

A l’inverse, ceux qui bénéficient davantage de la solidarité nationale ont espoir qu’avec un peu plus de travail ou de chance, il serait possible de se retrouver « de l’autre côté ». Et le jour où cela se produit, ils seront heureux de rendre à la société ce qu’elle leur a donné. Je crois que l’on entend trop les discours populistes, d’un côté comme de l’autre, et que l’on oublie de regarder les Français tels qu’ils sont réellement. C’est un peuple plutôt généreux, solidaire et, quoi qu’on en dise, assez travailleur.

Julien Pillot

Docteur en économie de l’Université de Nice (CNRS GREDEG), Julien Pillot est enseignant-chercheur à l’Inseec Grande Ecole. Il dirige également le pôle de valorisation de la recherche de la Faculté du groupe