IL EST FAUX DE PRÉTENDRE QUE LE NIVEAU DE VIE DES ACTIFS SERAIT INFÉRIEUR À CELUI DES RETRAITÉS

Non, les données récentes ne montrent pas que le revenu ou le niveau de vie moyen des retraités ait dépassé celui des actifs en 2025‑début 2026. Les retraités restent proches de la moyenne de la population, mais légèrement en dessous des actifs à revenu équivalent de ménage.

Revenu moyen mensuel par personne:

Ensemble de la population : 2 218 euros

Travailleurs en emploi : 2 489 euros

Ensemble des Actifs (en emploi ou au chômage) : 2 428 euros, soit environ 12,5 % de plus que les retraités

Retraités: 2 188 euros

Montants moyens par ménage

• Les ménages de retraités perçoivent en moyenne environ 2 526 euros de pensions et revenus d’activité bruts par mois, avec un revenu du patrimoine plus élevé que celui des actifs.

• Les ménages dont la personne de référence est en activité disposent en moyenne d’environ 4 095 euros de revenus bruts, dont une grande majorité de revenus d’activité.

Revenu disponible et niveau de vie par ménage

• Après impôts et prestations, le revenu disponible moyen est estimé autour de 3 871 euros mensuels pour les MÉNAGES actifs, contre environ 2 615 euros pour les MÉNAGES retraités.

• Le niveau de vie individuel des retraités est très proche de celui de l’ensemble de la population, mais inférieur à celui des actifs, avec un écart d’environ 2 à 12% selon les sources et années de référence.

Que disent les rapports officiels ?

• Un rapport s’appuyant sur le Conseil d’orientation des retraites indique qu’en 2021, le niveau de vie des retraités est quasiment égal à la moyenne nationale, mais reste inférieur à celui des actifs (écart d’environ 12,5%).

• D’autres analyses soulignent que le niveau de vie des retraités est supérieur à celui de la population générale mais reste légèrement inférieur à celui des actifs, notamment en raison de revenus d’activité plus élevés chez ces derniers.

En 2021, les ordres de grandeur en niveau de vie mensuel par unité de consommation ( par personne ) sont les suivants :

• Retraités : 2 188 euros.[xn--cfdt-retraits-mhb]

• Ensemble de la population : 2 218 euros.[xn--cfdt-retraits-mhb]

• Actifs (en emploi ou au chômage) : 2 428 euros, soit environ 12,5 % de plus que les retraités.[xn--cfdt-retraits-mhb]

• Travailleurs en emploi seuls : 2 489 euros.[xn--cfdt-retraits-mhb]

En niveau de vie annuel moyen, l’Insee donne pour 2021 :

• Actifs : 29 140 euros par personne (soit environ 2 428 euros par mois).[insee]

• Inactifs (dont une large part de retraités) : 24 800 euros par personne (environ 2 067 euros par mois).[insee]

Pourquoi l’impression inverse circule ?

• Les retraités sont plus souvent propriétaires de leur logement et ont moins de charges de crédit, ce qui améliore fortement le « reste à vivre » à revenu monétaire donné.

• Le débat public confond souvent montant de pension, revenu disponible par ménage et niveau de vie par unité de consommation, ce qui peut donner l’impression que les retraités « vivent mieux » alors même que leur revenu monétaire moyen reste inférieur à celui des actifs.

POUR L’ÉPARGNE ÉGALEMENT IL FAUT CORRIGER LES AFFIRMATIONS À L’EMPORTE PIÈCE INFONDÉES

L’ÉPARGNE ANNUELLE DES ACTIFS EST NETTEMENT SUPÉRIEURE À CELLE DES RETRAITÉS

Un ménage français épargne en moyenne entre 6 000 et 7 500 euros par an, soit autour de 500 à 600 euros par mois

• Avec la remontée du taux d’épargne en 2024 (autour de 18% du revenu disponible) et une capacité moyenne de 260 euros par mois par personne, certains travaux estiment l’effort moyen plutôt vers par ménage et par an.

Taux d’épargne des ménages

• Le taux d’épargne des ménages français se situe autour de 17 à 18% du revenu disponible brut ces dernières années, niveau élevé en comparaison européenne.

• Concrètement, cela signifie qu’en moyenne, pour 100 euros de revenu disponible, les ménages en mettent environ 17 à 18 de côté sous forme d’épargne (financière ou non)

Écart entre ménages

• Ces moyennes masquent de fortes disparités : les ménages à revenus supérieurs (plus de 2 500 euros nets mensuels) épargnent en moyenne autour de 600 euros par mois, contre nettement moins pour les ménages modestes.

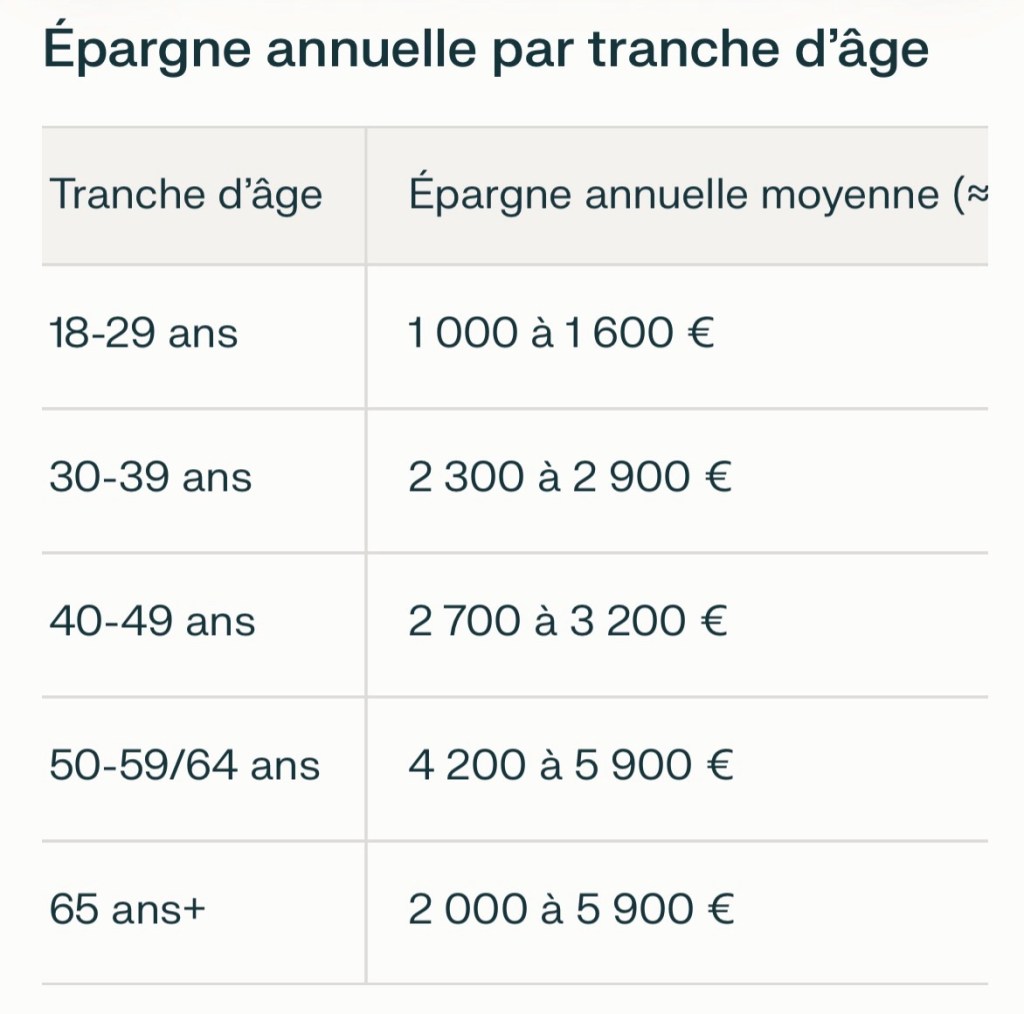

• Les comportements d’épargne varient aussi fortement selon l’âge : les moins de 30 ans épargnent en moyenne autour de 1 600 euros par an, contre plus du double pour les trentenaires et davantage encore pour les 50–64 ans.

L’épargne moyenne annuelle des Français varie fortement avec l’âge

Les données les plus récentes (2024-2025) montrent que l’épargne moyenne annuelle des Français varie fortement avec l’âge, culminant chez les 50-64 ans autour de 4 000 à 6 000 euros par an. Cette capacité augmente avec l’expérience professionnelle et la stabilité des revenus, avant de baisser à la retraite.

Tendances observées

Ces estimations proviennent d’analyses croisant les taux d’épargne nette Insee (sur le revenu disponible) et les revenus médians par âge. Les 50-64 ans épargnent le plus en raison de revenus stables et de remboursements de dettes terminés, tandis que les jeunes priorisent l’installation (logement, études). Les seniors décaissent souvent leur capital, expliquant une baisse apparente malgré des taux élevés.

Facteurs d’écart

• Revenus et CSP : Les cadres seniors épargnent jusqu’à 450-600 €/mois, contre 180 € pour les locataires modestes.

• Réglementés : En 2024-2025, le taux global d’épargne atteint 18%, boosté par l’inflation et l’incertitude.

Les prêts n’entrent pas dans les statistiques de l’épargne des ménages en France.

Les prêts n’entrent pas dans les statistiques de l’épargne des ménages en France. L’épargne est mesurée comme le solde positif entre revenu disponible brut et consommation finale effective des ménages, selon les définitions de l’Insee et de la Banque de France.

Selon le définition théorique de l’Insee, les remboursements de prêts sont de l’épargne , et pourtant ils ne sont pas décomptés dans les chiffres publiés de l’épargne !

Définition officielle : Le taux d’épargne correspond à la part du revenu disponible brut (salaires, revenus du capital, transferts sociaux nets d’impôts) qui n’est pas consommée, excluant toute forme d’endettement ou de désépargne.

Mais : Les prêts (immobiliers, à la consommation) sont comptabilisés séparément dans les statistiques de financement des ménages, comme une augmentation de leur dette brute.

Distinction clé

• Épargne financière nette : Dépôts liquides (Livret A, comptes courants) + titres + assurances-vie, moins retraits et remboursements de prêts existants. Les nouveaux emprunts ne s’ajoutent pas à ce stock.

• Capacité d’épargne globale : Inclut parfois l’épargne non financière (immobilier autofinancé), mais toujours nette de remboursements de capital d’emprunts en cours.

Impact sur les chiffres cités

Les montants par âge (ex. 1 600 € pour les 18-29 ans) reflètent cette épargne nette annuelle, typiquement sur les livrets et placements ; les jeunes endettés pour études ou achat immobilier voient leur capacité d’épargne réduite, non augmentée par ces prêts.

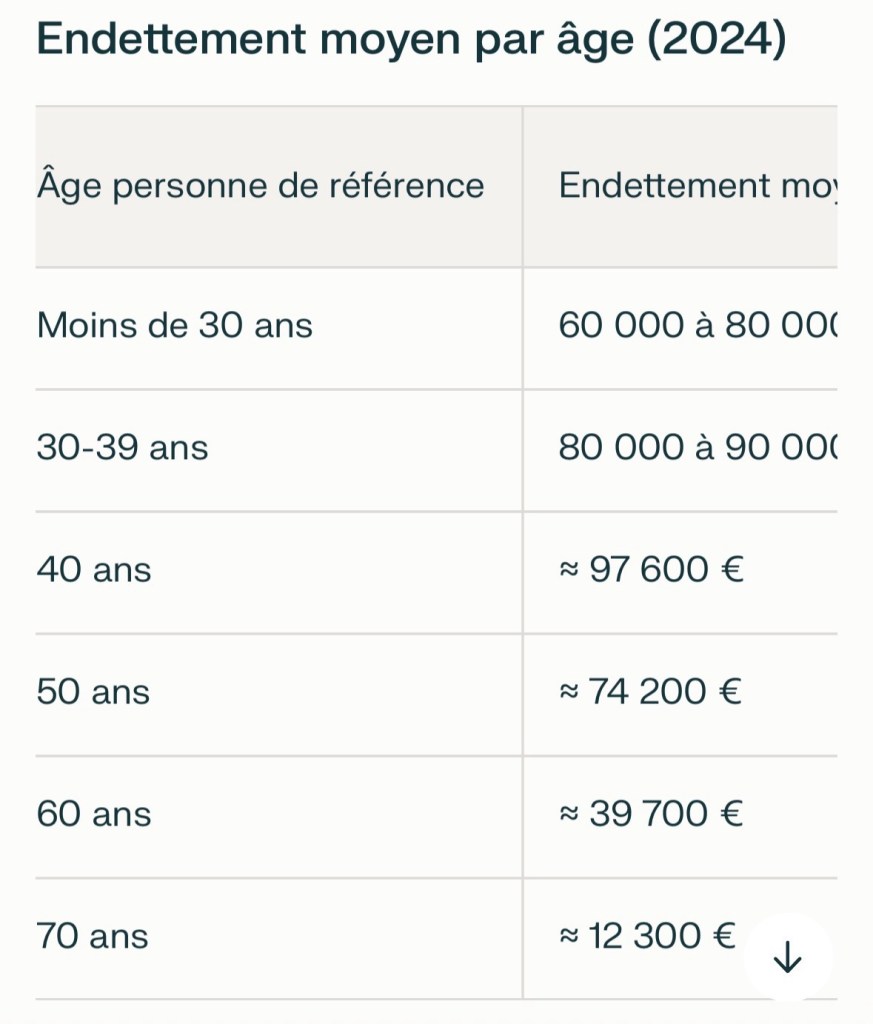

Les données Insee de 2024 (enquête Histoire de vie et Patrimoine) indiquent que l’endettement moyen des ménages endettés est de 49 200 euros en médiane nationale, avec des montants variant fortement par âge et type de crédit (principalement immobilier chez les adultes). Cet endettement culmine vers 40 ans autour de 97 000 euros en moyenne, avant de diminuer avec les remboursements.[insee +1]

Composantes principales

Les emprunts représentent 13% du patrimoine brut moyen global (374 900 €). Ils concernent surtout l’immobilier (30% des ménages, pic 51% chez 40-49 ans) et prêts à la consommation (24-33% jusqu’à 59 ans). Chez les jeunes, 10% des endettés dépassent 242 000 € (souvent immo), médiane < 20 000 €.

Disparités et tendances

Les 46% de ménages endettés ont des dettes variant de < 2 000 € (10%) à > 264 000 € (10%). Propriétaires accédants jeunes : endettement à 42% du patrimoine brut ; seniors : < 4%. Taux global stable à 61% du PIB (2024), focus immobilier (84% des crédits). Pour surendettés, médiane hors immo : 17 447 €.

Les remboursements annuels moyens des emprunts des ménages français varient selon l’âge,

principalement en raison des durées de prêts (20-25 ans pour l’immobilier) et des taux actuels autour de 3%. Ils représentent typiquement 5 000 à 12 000 euros par an pour les endettés, nets d’épargne résiduelle.

Méthodologie et contexte

Ces estimations appliquent un taux de 3% sur les encours moyens (84% immobilier), avec durées décroissantes par âge (pic contrats vers 35-40 ans). Chez les primo-accédants (âge moyen 36 ans), prêts de 170 000 € sur 22 ans donnent ≈ 950 €/mois (11 400 €/an), incluant intérêts décroissants. Les prêts conso (24-33% des ménages <60 ans) ajoutent 100-200 €/mois, souvent sur 5 ans. Globalement, les remboursements pèsent 15-25% du revenu disponible chez les endettés.

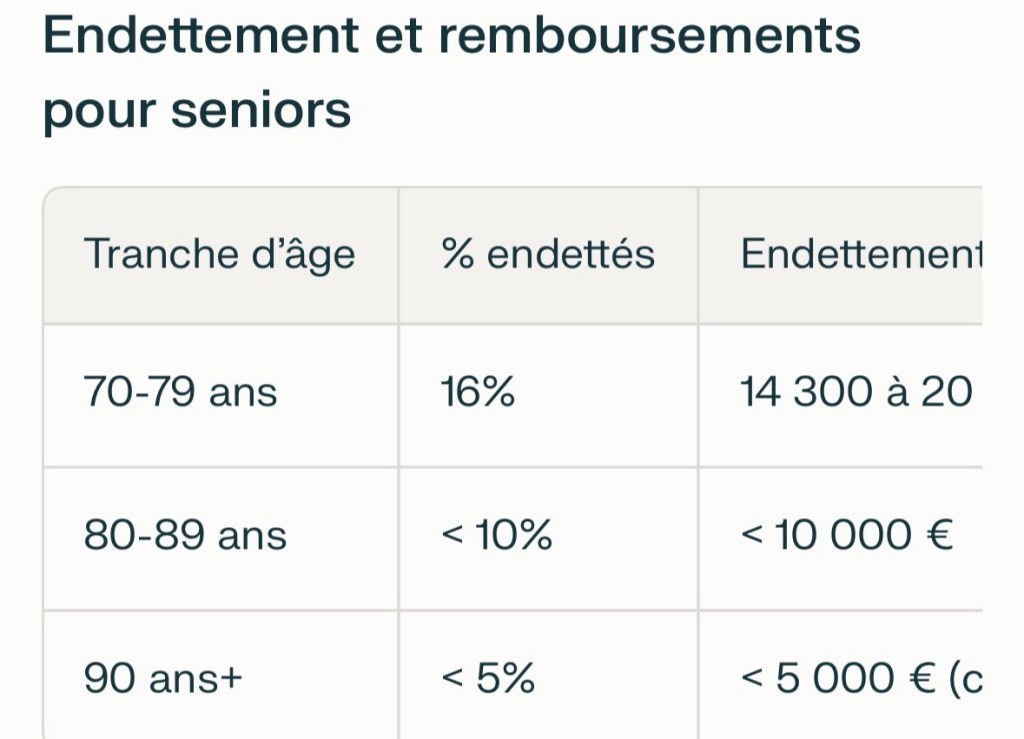

L’endettement moyen des ménages reste très faible au-delà de 70 ans et quasi nul après 80-90 ans

Les données Insee 2024 (enquête Patrimoine) montrent que l’endettement moyen des ménages reste très faible au-delà de 70 ans et quasi nul après 80-90 ans, en raison du remboursement complet des prêts immobiliers (durée typique 20-25 ans) et de la rareté des nouveaux crédits seniors.

Chez les 70 ans+, seuls 6-11% ont un crédit immobilier résiduel (fin de long prêts des années 2000), et 11-15% des prêts conso courts (voiture, travaux).

• Au-delà de 80 ans, l’endettement concerne <10% des ménages, souvent <5 000 € (médiane), avec remboursements minimes sur 3-5 ans restants.

• Les 90 ans+ (≈0,3% endettés) portent des dettes marginales (étudiants familiaux rares), impact négligeable sur les stats nationales. Ces chiffres confirment la courbe en cloche : pic à 40 ans, extinction progressive après 60-70 ans.

L’ÉPARGNE ANNUELLE DES ACTIFS EST NETTEMENT SUPÉRIEURE À CELLE DES RETRAITÉS

Épargne annuelle globale

Actifs : 83 500 ( 3 500 épargne hors remboursements de prêts qui constituent bien une épargne : 80 000 )

Retraités : 14 500 ( 2 500 épargne hors … 10 000 )

1. ARTICLE – Le revenu moyen des retraités français a-t-il vraiment dépassé cette année celui des actifs ?

Par Pauline Landais-Barrau LE FIGARO

– Un article du Financial Times abondamment relayé sur les réseaux sociaux affirme que les revenus moyens des retraités ont dépassé ceux des actifs. Une affirmation qui étonne des experts.

C’est une question qui avait provoqué un débat intense. Alors que François Bayrou tentait de boucler son projet de budget pour 2026, l’ancien premier ministre avait appelé à mettre à contribution les plus âgés, afin d’engranger quelques milliards d’euros supplémentaires. «La dette c’est l’esclavage des plus jeunes. […] Les générations du baby-boom, qui ont beaucoup fait marcher le pays, ne peuvent pas se désintéresser de la situation qui est faite aux jeunes Français», disait-il. Des propos qui avaient suscité une levée de boucliers du côté de certains politiques, ainsi qu’au sein de la population ciblée.

Quelques mois plus tard, le sujet revient sur le devant de la scène. Paru en septembre 2025, un article du quotidien britannique Financial Timesabondamment relayé sur les réseaux sociaux, en ce mois de janvier, remet une pièce dans la machine en affirmant que les revenus moyens des retraités ont dépassé ceux des actifs. Le tout, agrémenté d’un graphique combinant certaines données de l’OCDE et celles du «Luxembourg Income Survey (LIS)».

«Non seulement les retraités français reçoivent des pensions plus importantes de la part du gouvernement que leurs homologues occidentaux, mais ils commencent à les percevoir plusieurs années plus tôt. Il en résulte une situation dans laquelle les plus de 65 ans ont désormais des revenus moyens plus élevés que la population en âge de travailler», peut-on lire dans cet article. Et de citer l’analyste politique François Valentin, selon qui «il s’agit là d’une anomalie internationale et d’une exception historique».

…/…

2. VÉRIF’ – La France est-elle le seul pays au monde où le niveau de vie des retraités dépasse celui des actifs ?

TF1 4 2 26

Si l’on en croit des messages relayés en ligne, les retraités français seraient très privilégiés.Leur niveau de vie dépasserait celui des actifs, une particularité unique au monde dont se fait l’écho le « Financial Times ».Le Conseil d’orientation des retraites, qui s’est lui aussi penché sur la question, assure qu’il s’agit de conclusions trompeuses.

La France est-elle trop généreuse avec ses retraités ? Alors que le feuilleton du budget vient de s’achever, certains élus le pensent. À l’automne, on se souvient par exemple des propos(nouvelle fenêtre) du député et ancien ministre macroniste Guillaume Kasbarian, qui mettait en avant les « avantages fiscaux »

dont ils bénéficiaient, tout en rappelant leur taux d’épargne record. Il dénonçait alors une « classe politique »

qui refusait « de toucher au moindre sujet qui concerne les retraités »

, par « pur électoralisme ».

Un discours offensif auquel fait écho une publication relayée ces derniers jours sur X par des comptes anglophones(nouvelle fenêtre) comme francophones(nouvelle fenêtre). Ils nous expliquent que la France est le seul pays au monde où le niveau de vie des retraités dépasse celui des actifs.

Des conclusions tirées d’un article du « Financial Times »

Les messages sur les réseaux sociaux sont accompagnés d’un graphique. En un coup d’œil, on reconnaît qu’il s’agit d’une capture d’écran d’un article du Financial Times

, le prestigieux quotidien économique et financier britannique. Une brève recherche en ligne permet de retrouver la publication d’origine(nouvelle fenêtre) et l’infographie en question, dont la mise en ligne remonte au 13 septembre 2025.

En légende, le média souligne qu’il s’appuie sur des données de l’OCDE, ainsi que sur des travaux du « Luxembourg Income Study », une ONG à l’origine d’une base transnationale de données microéconomiques sur les revenus. La présence d’une astérisque à la fin du titre du graphique n’est pas anodine : en bas de page, l’auteur souligne ainsi que « de nouvelles données publiées depuis la rédaction de cet article montrent que les revenus des actifs français ont récemment dépassé ceux des retraités ».

Les conclusions du Financial Times

seraient donc désormais caduques.

Le journal, malgré cette mise à jour, considère toutefois que les retraités sont en moyenne assez privilégiés dans l’Hexagone. Ils perçoivent « non seulement […] des pensions plus élevées de l’État que leurs homologues du reste du monde occidental, mais ils commencent à les percevoir plusieurs années plus tôt ».

Le Conseil d’orientation des retraites conteste ces résultats

Dans une longue note publiée à la mi-janvier, l’Ifrap est monté au créneau. « Non, les retraités n’ont pas de meilleurs revenus que les actifs ! »

, a lancé(nouvelle fenêtre) le think tank libéral, contestant les conclusions d’un « article du

Financial Times«

qui « a fait le buzz sur les réseaux sociaux ».

Des travaux du Conseil d’orientation des retraites (COR) sont avancés, lui qui « s’intéresse aussi à cette question […] dans son rapport annuel ».

Sollicité par TF1info, le COR rapporte qu’en 2022, « le niveau de vie relatif (rapporté à l’ensemble de la population) des seniors (+65 ans) s’élevait à 94% en France, à 97% en Italie et à 98% en Espagne »

. Dès lors, « on peut dire qu’en 2022, les ménages de plus de 65 ans en France avaient un niveau de vie correspondant à 94,3% de celui de l’ensemble de la population ».

L’institution insiste sur le fait que « le niveau de vie des retraités ne se confond pas avec le montant des pensions perçues, ni avec le revenu du ménage »

. En pratique, « le niveau de vie correspond au revenu disponible du ménage, rapporté au nombre d’unités de consommation, ce qui permet de tenir compte de la taille du ménage et des économies d’échelle liées à la vie commune ».

Quand on se penche sur le « revenu disponible »

des ménages, « qui comprend les pensions, les revenus d’activité, les revenus du patrimoine »

, le COR partage des données issues de son rapport annuel 2025. Il note ainsi que « le revenu disponible des ménages retraités représente 78,3% du revenu de l’ensemble des ménages alors que celui des actifs représente 115,7% ».

Dans les rangs du COR, on confie s’être penché sur l’article du Financial Times

, non sans une certaine circonspection. Lors de sa parution, « nous avions pris la peine de regarder les chiffres et n’avons pas vraiment compris comment ils avaient obtenu ces résultats »,

glisse une représentante de l’institution.

En résumé, il apparaît donc trompeur d’affirmer que les retraités français gagnent davantage que les actifs. Ce qui ne les empêche pas de bénéficier en moyenne d’une situation assez favorable par rapport à celle de leurs homologues dans d’autres pays. Plusieurs indicateurs en témoignent, à commencer par le taux de pauvreté des plus de 65 ans, qui dépasse à peine 6% dans notre pays, soit l’un des meilleurs résultats à travers l’OCDE.

Vous souhaitez nous poser des questions ou nous soumettre une information qui ne vous paraît pas fiable ? N’hésitez pas à nous écrire à l’adresse lesverificateurs@tf1.fr. Retrouvez-nous également sur X : notre équipe y est présente derrière le compte @verif_TF1LCI.