VOIR NOS PUBLICATIONS RELATIVES AU LIVRET A ET AUX TRANSFERTS DE CHARGES DE L’ÉTAT VERS LES FRANÇAIS, EN FIN D’ARTICLE

ARTICLE

Livret A : faut-il empêcher le gouvernement de fixer son taux ?

Vincent MIGNOT. 2 juin 2023 Money vox

Depuis 2004, la règle est la suivante : le taux du Livret A est révisé automatiquement, deux fois par an, sur la base d’une formule mathématique mêlant inflation et taux interbancaires. Dans les faits, c’est rarement le cas : c’est l’exécutif, en lien avec la Banque de France, qui fixe la rémunération de l’épargne réglementée. Au risque de déclencher, tous les six mois, une nouvelle polémique.

Le taux du Livret A sera-t-il revalorisé le 1er août prochain ?

A plus de deux mois de l’échéance, la question reste entière. Mais la tendance n’est pas bonne. Tour à tour, ces dernières semaines, les banques de détail, qui distribuent le produit ; la Caisse des Dépôts et Consignations (CDC), qui gère 60% de son encours ; le mouvement HLM, qui l’utilise pour se financer ; et même le ministre du Logement, Olivier Klein, ont fait connaître leur opposition à une nouvelle hausse.

La question, pourtant, ne devrait même pas se poser. La règle, fixée par un arrêté daté du 27 janvier 2021 (1) est la suivante : le taux du Livret A- et par extension de ses satellites, le LDDS, le CEL et le LEP, sous certaines conditions – évolue deux fois par, en février et en août, en fonction du résultat d’une formule de calcul intégrant deux variables : l’inflation hors tabac et les taux courts interbancaires.

Le pouvoir de dérogation a, lui, été utilisé à 9 reprises.

Mais 2 fois seulement dans un sens défavorable aux épargnants, donc pour limiter une hausse du taux :

- le 1er février 2023, lorsque le taux, attendu à 3,30%, a été fixé à 3% ;

- en août 2017, pour limiter le taux à 0,75%, alors qu’il était attendu à 1%.

Les autres interventions du gouvernement ont été plutôt favorables aux épargnants, dans un contexte, il faut dire, très particulier. Au cœur de la décennie 2010, face à la faiblesse de l’inflation et des taux du marché, les pouvoirs publics ont en effet fait le choix de lisser la baisse du taux du Livret A, qui aurait pu atteindre 0,25% dès le 1er février 2015. Des dérogations sont ainsi intervenues en février et août 2013, en février et août 2015, puis en février et août 2016, avant que le gouvernement ne décide de geler le taux à 0,75% de décembre 2017 à janvier 2020.

« Une formule mathématique peut difficilement rendre la complexité des enjeux autour du Livret A »

Comment expliquer que la révision automatique soit, à ce point, devenue l’exception ? Pour l’économiste Philippe Crevel, la réponse tient à l’essence même du Livret A, ce produit d’épargne si spécifique à la France. « Le Livret A n’obéit pas à des considérations de pure économie », analyse le directeur du Cercle de l’Epargne. « Il est aussi un phénomène politique, qui prend en compte des données sociales. Une formule mathématique peut difficilement rendre la complexité des enjeux autour de ce produit très particulier et sacralisé. » Résultat : « La dépolitisation de la fixation du taux, initiée en 2003, a été un échec complet. »

Le contexte actuel en est un parfait exemple. Laisser le taux du Livret A grimper à 4,20% ne serait pas sans conséquences économiques. « Les banques y sont très défavorables : cela renchérirait le coût de la ressource pour elles, avec un effet sur leur rentabilité », explique Philippe Crevel. Même logique pour les bailleurs sociaux, qui verraient le coût de leurs prêts augmenter en proportion. Surtout, un Livret A mieux rémunéré risque de modifier les arbitrages des ménages, qui pourraient être tentés d’épargner plutôt que de consommer. Il fait donc peser un risque sur la croissance économique.

Le maintenir à 3%, avec une inflation proche des 6%, fait également courir un risque, politique cette fois, au gouvernement : celui de renforcer la grogne sociale, déjà attisée par la contestation contre la réforme des retraites. D’où la solution probable, mais satisfaisante pour personne, d’un moyen terme, à 3,50 ou 3,75%.

Désacraliser le Livret A ?

Comment sortir du psychodrame ? En revenant à la fixation du taux par décret gouvernemental ? En laissant les banques fixer le taux du Livret A comme bon leur semble ? « Cela paraît compliqué », réagit Cyril Blesson, associé au sein de Pair Conseil, qui édite les Cahiers de l’Epargne.

« Pourquoi se compliquer la vie ? », poursuit l’économiste. « Avec le Livret A, le gouvernement cherche à se présenter comme un rempart contre l’inflation. Mais il existe une institution, indépendante des pressions politiques, dont la vocation est justement de fixer les taux d’intérêt pour combattre l’inflation et donc l’érosion de la valeur des patrimoines : la Banque centrale européenne. Le plus simple serait d’indexer le Livret A sur les taux de la BCE, en prenant éventuellement en compte l’€ster. Il resterait attractif, car son rendement est net de prélèvement sociaux et d’impôt. »

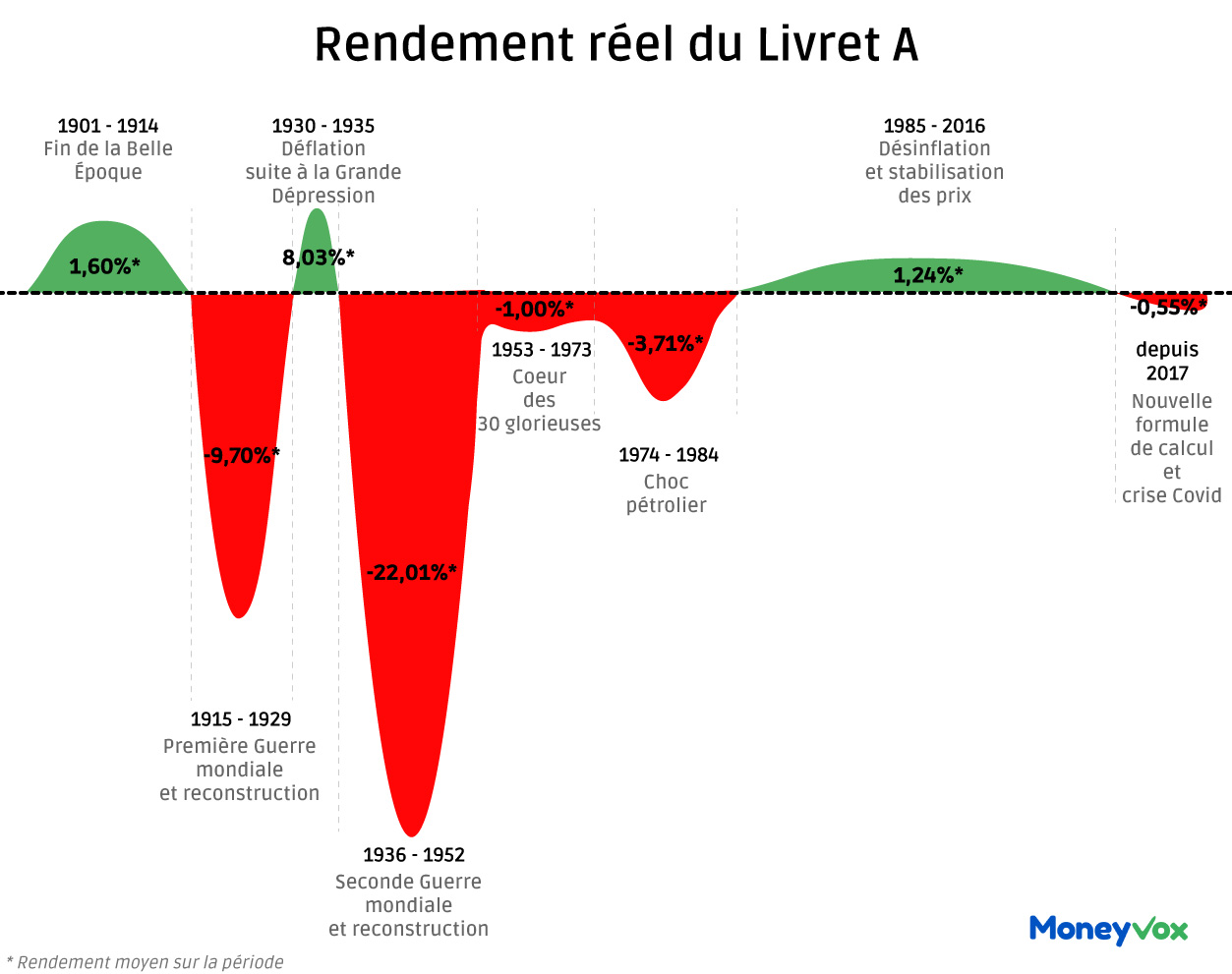

En clair, il s’agirait de supprimer, à la fois, le pouvoir de dérogation de la Banque de France et la référence à l’inflation. Une solution qui ne serait pas forcément défavorable aux épargnants : le taux de la facilité de dépôt de la BCE est, par exemple, actuellement fixé à 3,25% et devrait continuer à monter dans les mois à venir. Le Livret A, par ailleurs, n’a pas toujours été, loin de là, un rempart efficace contre l’inflation, comme le montre cette infographie réalisée en juillet 2022.

L’impact symbolique d’un tel choix, toutefois, serait imprévisible. « Ce serait envisageable », estime Philippe Crevel. « Mais cela reviendrait à banaliser le Livret A, et donc à renoncer à sa sacralité. » Le gouvernement qui prendra un tel risque politique n’est sans doute pas encore né.

(1) Arrêté du 27 janvier 2021 relatif aux taux d’intérêt des produits d’épargne réglementée (2) Comité de la réglementation bancaire et financière, puis Comité de l’épargne réglementée. (3) Christian Noyer et Philippe Nasse, « Rapport sur l’équilibre des Fonds d’épargne », janvier 2003.

VOIR NOS PUBLICATIONS RELATIVES AU LIVRET AET AUX TRANSFERTS DE CHARGES DE L’ÉTAT VERS LES FRANÇAIS

BLOCAGE DU LIVRET A : LE CONSEIL D’ÉTAT SAISI https://metahodos.fr/2023/08/08/le-taux-du-livret-a-peut-il-etre-gele-18-mois-le-conseil-detat-va-devoir-trancher/

MAIN BASSE ÉTATIQUE SUR L’ÉPARGNE DES FRANÇAIS https://metahodos.fr/2023/08/02/epargne/

MISE A JOUR – LA PROMESSE (18) DES 100 JOURS D’APAISEMENT : « LE FILM F’UN ÉCHEC » – L’ÈRE DES CHARGES NOUVELLES https://metahodos.fr/2023/07/27/mise-a-jour-la-promesse-18-des-100-jours-dapaisement-le-film-fun-echec-lere-des-charges-nouvelles-2/

LE «LIVRET A» AU SECOURS DU NUCLÉAIRE ? – L’ÉTAT EN RECHERCHE VAINE DE FINANCEMENT https://metahodos.fr/2023/07/26/edf-en-faillite-le-livret-a-au-secours-du-nucleaire/

MISE À JOUR 2 : 5,6 MILLIARDS (1284 EUROS PAR FOYER) : MANQUE À GAGNER POUR LES FRANÇAIS DU FAIT DE L’AMPUTATION DU TAUX DU LIVRET A https://metahodos.fr/2023/07/17/mise-a-jour-2-56-milliards-1284-euros-par-foyer-manque-a-gagner-pour-les-francais-du-fait-de-lamputation-du-taux-du-livret-a/

AMPUTATION DU LIVRET A : UN PRÉLÈVEMENT SUR L’ÉPARGNE DES FRANÇAIS – LA TRADUCTION D’UNE DÉPENSE PUBLIQUE NON MAÎTRISÉE https://metahodos.fr/2023/07/17/le-gel-du-taux-du-livret-a-est-une-mauvaise-nouvelle-pour-les-epargnants-mais-surtout-desolante-pour-limage-de-la-politique-economique/

MISE À JOUR 2 – FISCALITÉ / MANQUE À GAGNER POUR LES FRANÇAIS : 5,6 MILLIARDS (1284 EUROS PAR FOYER) DU FAIT DE L’AMPUTATION DU TAUX DU LIVRET A https://metahodos.fr/2023/07/14/mis-a-jour-fiscalite-manque-a-gagner-pour-les-francais-56-milliards-1284-euros-par-foyer-du-fait-de-lamputation-du-taux-du-livret-a/

FISCALITÉ : LE « RALENTISSEMENT DE LA BAISSE » SANS BAISSE (LE MAIRE) – LE « NE PAS MENTIR SUR UN EFFORT GLOBAL DEMANDÉ AUX FRANÇAIS » (ATTAL) https://metahodos.fr/2023/07/13/apres-le-ralentissement-dune-baisse-de-fiscalite-qui-na-pas-eu-lieu-le-maire-le-ne-pas-mentir-attal-sur-un-effort-demande-aux-francais/

LES DEUX PROMESSES (17) DE BAISSE D’IMPÔTS – POUR LES CLASSES MOYENNES ET LES ENTREPRISES – PASSENT À LA TRAPPE – NOUVELLES CHARGES ANNONCÉES https://metahodos.fr/2023/07/12/la-promesse-de-baisse-dimpots-pour-les-classes-moyennes-passe-a-la-trape/