ARTICLE – Le glissement silencieux : comment l’État transfère le déficit de l’assurance maladie aux complémentaires santé

8 janvier 2026. Romain Delisle. CONTREPOINTS

Sous couvert de solidarité, l’État organise un transfert discret mais massif du déficit de l’assurance maladie vers les complémentaires santé. En les surtaxant et en élargissant sans cesse leur rôle, il transforme des acteurs de protection sociale en relais fiscaux, au détriment des assurés, des entreprises et de la compétitivité économique.

Le 15 décembre dernier, au terme d’une longue et picrocholine guerre de position parlementaire, l’Assemblée nationale a adopté en troisième lecture le projet de loi de financement de la sécurité sociale pour 2026 par son « dernier mot » que lui confère la Constitution. Ce jeu d’équilibriste a vu le triomphe du Parti socialiste qui, en dépit de son poids restreint à l’Assemblée nationale (69 députés) et dans la vie politique française (sa candidate, Anne Hidalgo, n’avait recueilli que 1,7 % des suffrages à la dernière élection présidentielle), a réussi à faire suspendre la réforme des retraites et le projet de désindexation des pensions sur l’inflation.

Pour financer un train de dépense somptuaire, la loi prévoit notamment la création d’une nouvelle taxe sur les complémentaires santé de l’ordre de 2,05 %, qui devrait rapporter un milliard d’euros. La première victime de cette mesure sera l’assuré social lui-même ou son entreprise qui aura souscrit un contrat collectif puisque les cotisations des complémentaires santé devraient augmenter entre 3,6 % et 9 % cette année selon les professionnels du secteur.

Il s’agit, en réalité, d’une augmentation déguisée du coût du travail qui viendra s’abattre sur la compétitivité des entreprises, l’État se déchargeant de plus en plus sur les organismes complémentaires sans assumer un véritable changement de système de privatisation du risque maladie. Peu à peu se forme un système dual mais qui reste corseté par des règles publiques.

Le poids croissant des mutuelles et des complémentaires dans l’assurance santé en France

Depuis 2016, toutes les entreprises, quelle que soit leur taille, ont l’obligation de fournir une complémentaire santé à leurs salariés, ce qui change littéralement la donne quant à la place de ce type d’organisme, mutuelles, institutions de prévoyance ou entreprises d’assurance, dans la protection sociale française.

En 2024, selon le rapport sur la situation financière des organismes complémentaires assurant une couverture santé, les cotisations collectées ont atteint 46,5 Mds€ hors taxes, un chiffre en hausse de 8,2 % par rapport à 2023 après une augmentation de 6% par rapport à l’année précédente. En 2017, selon le même rapport dans sa version publiée en 2018, leur montant s’élevait à 35,9 Mds€, soit une hausse de près de 30 % en à peine 7 ans. Les prestations santé délivrées aux assurés ont, de leur côté, atteint 36,8 Mds€, en augmentation de 5,4 et 6,4 % les deux années précédentes.

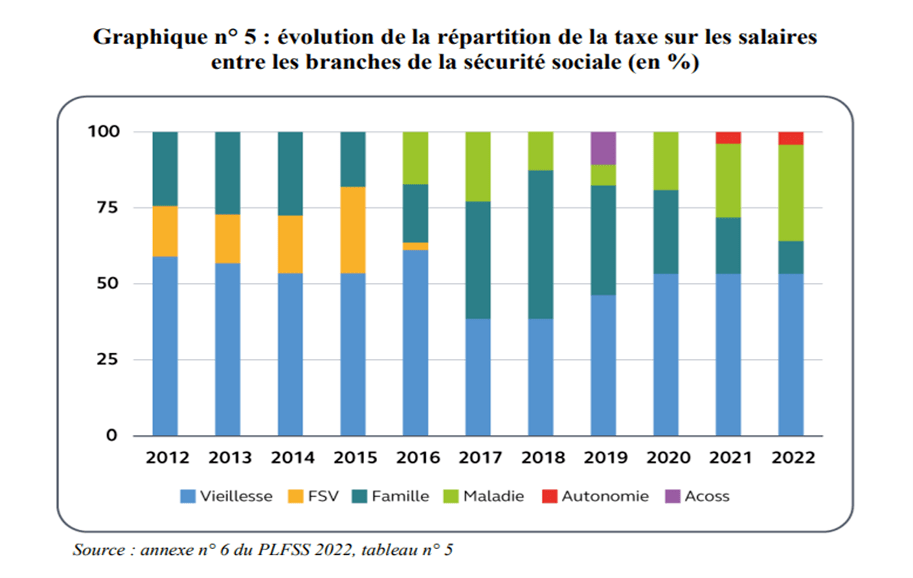

Un secteur déjà taxé en dépit de son rôle social

Avant l’entrée en vigueur de la contribution votée en loi de finances pour 2026, le secteur est déjà soumis à deux taxes : la taxe de solidarité additionnelle (TSA) et la contribution au forfait patientèle médecin traitant (FPMT), dont les rendements sont respectivement de 6,1 Mds€ et 0,4 Mds€. En tout, ce sont 14,1 % des cotisations de complémentaires santé (dont 13,67 % pour la seule TSA) qui sont ponctionnées au bénéfice de la Sécurité sociale, notamment pour le financement de la CSS (complémentaire santé solidaire), qui a remplacé la CMU-C (couverture maladie universelle), une complémentaire santé publique gratuite ou à faible coût accordée sous condition de ressources aux inactifs.

Cette organisation a notamment pour conséquence de faire tomber le taux moyen de retour sur prestation d’un assuré social payant pleinement ses cotisations, de 79 à 70 %.

À force de refuser toute réforme structurelle de l’assurance maladie, l’État est tombé dans la facilité, celle de déplacer silencieusement le déficit vers les acteurs les plus solvables et les moins audibles politiquement. Les complémentaires santé, initialement conçues comme un outil de liberté contractuelle et de responsabilisation des assurés, sont progressivement transformées en collecteurs d’impôts déguisés, chargés de financer les renoncements du système public. Cette fiscalisation rampante brouille la lisibilité du modèle, renchérit le coût du travail et pénalise en priorité les classes moyennes et les entreprises productives, sans jamais traiter la cause profonde du déséquilibre.

Ce choix installe une contradiction majeure : organiser une privatisation partielle du risque maladie tout en maintenant un encadrement étatique étouffant, niant les vertus de la concurrence, de l’innovation et de la responsabilité individuelle. Comme Contrepoints l’avait déjà montré, la solution, s’inspirant du modèle néerlandais, pourrait consister à progressivement privatiser le système en le transférant à des acteurs du secteur privé non-lucratif et à créer une franchise générale de 200€ par an de soins non-remboursés, tous soins confondus, ce qui aurait le mérite de responsabiliser les assurés et de modérer la progression des coûts de santé.