Une programmation pluriannuelle du budget, garante de transparence, DE SOUTENAbilité, DE démocratie

Pour Metahodos, la programmation budgétair

e pluriannuelle sur 5 ans – associée aux provisions et amortissements – est une des clés de la saine gestion des finances publiques.

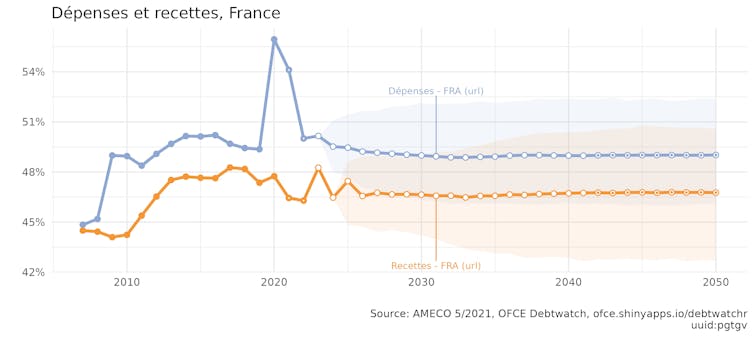

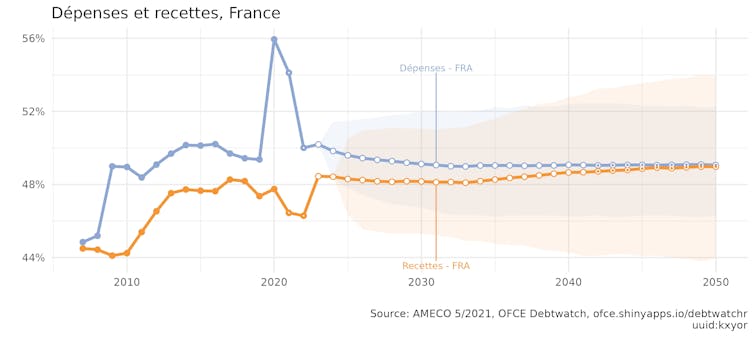

Qu’il s’agisse du fonctionnement courant, des dépenses d’investissement et d’exploitation liées aux équipements, de la charge de la dette en intérêts et capital, les dépenses et recettes budgétaires devraient – lors de chaque exercice budgétaire ( annuel ou modificatif ) – être programmés sur 5 ans afin d’assurer soutenabilité, transparence et vote démocratique. Il en est de même, bien entendu, pour les recettes, fiscales ou dette principalement. ( Voir nos propositions ).

éclairer aussi bien la réalité QUE les perspectives en toute responsabilité

Seule la mise en perspective par simulation – et surtout la programmation budgétaire pluriannuelle – permet d’éclairer aussi bien la réalité que les perspectives, en toute responsabilité. Seule l’application des principes de la comptabilité générale permettra aux comptes publics de refléter les réalités financières et les risques associés, grâce, en particulier à une obligation de provisionner les risques, d’amortir les investissements, de programmer pluriannuellement les dépenses nouvelles d’exploitation et de ,maintenance liées à ces investissements, de valoriser les biens ( patrimoine ).

Dans ce cas seulement la certification des comptes publics de l’Etat et des Collectivités aurait du sens, au-delà de la certification alibi pratiquée acrobatiquement aujourd’hui.

Nous vous proposons cet article relatif à la mesure de la soutenabilité – grâce à une modélisation de la dette dans les prochaines années.

augmenter les impôts (ou réduire les dépenses) de plus de 3 points de PIB ?

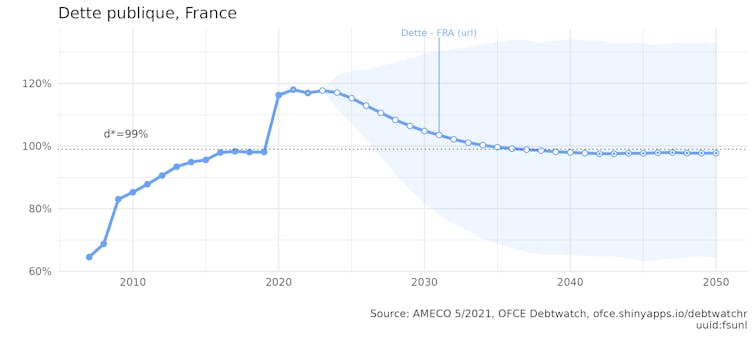

Celle donne l’une des réalités que l’on ne peut contourner, sauf à la masquer : « Pour ramener la dette publique à la situation d’avant l’épidémie, il faudrait augmenter les impôts (ou réduire les dépenses) de plus de 3 points de PIB, un peu moins que la moitié de la TVA«

Or 3 point de PIB, c’est aujourd’hui 75 milliards d’euros, soit 2 X et demi la dépense publique pour la culture et les cultes

Rappelons que ce sont 300 milliards d’Euros supplémentaires de dette qui ont été contractés pendant le quinquennat.

METAHODOS VA PROCHAINEMENT FORMALISER LES PISTES D’ACTION ELABOREES ET SE REUNIRA LE 9 DECEMBRE PROCHAIN

POUR EVOQUER , en lien avec Infrastructure France, l’enjeu énergétique et la croissance.

En première partie de la réunion les pistes d’action relatives à la démocratie et l’action publique seront débattues.

Inscriptions : en nous écrivant par la rubrique CONTACT du Site ou par mail : metahodos.lem@gmail.com – la réunion aura lieu à 16 h 30 Avenue Marceau Paris.

Une confirmation, avec l’adresse du lieu de réunion, vous sera adressée en retour. Le programme sera communiqué très prochainement.

Article

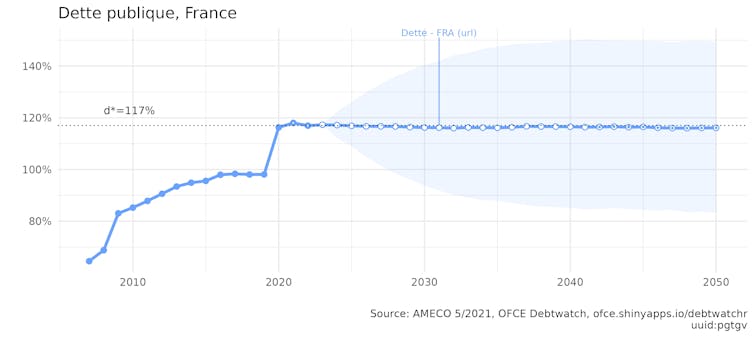

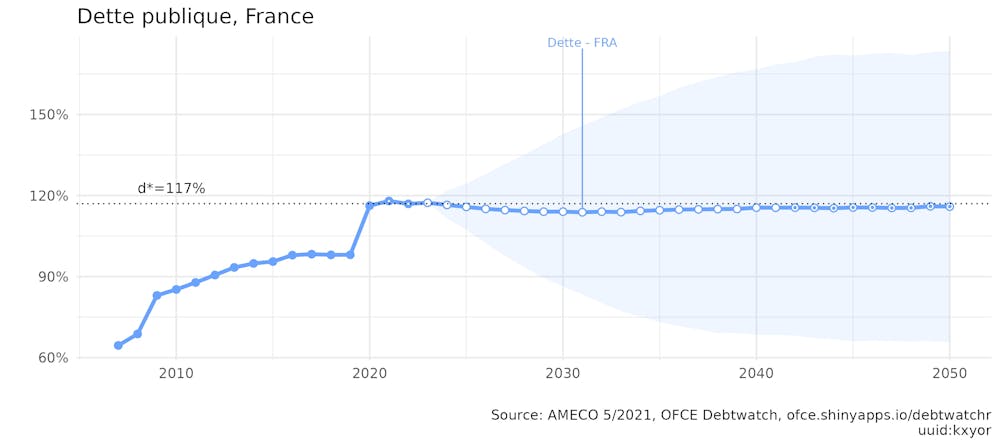

La dette publique post-Covid sera-t-elle soutenable ?

2 novembre 2021, The Conversation, Xavier Timbeau, Elliot Aurissergues, Éric Heyer, Sciences Po

Le financement des mesures d’urgence face à la pandémie de la Covid-19 a conduit à élever le niveau de la dette publique en France à près de 120 % du PIB, soit près de 20 points de plus en un an. Cela effraie, mais il ne faut pas paniquer pour autant. Et pour ne pas paniquer, rien de tel qu’une approche raisonnée. C’est pourquoi nous proposons Debtwatch et une nouvelle approche de la soutenabilité de la dette.

La méthode est de simuler le plus grand nombre d’évolutions possibles de la dette publique, en jouant sur les hypothèses à la base de chaque simulation. Ces hypothèses peuvent s’appuyer sur des régularités du passé (la loi d’Okun, la courbe de Phillips, etc.) ou sur des a priori, fondés ou non. Elles peuvent quantifier des risques (plus ou moins de croissance) comme des engagements sur d’autres politiques (les politiques monétaires ou la croissance qui découlerait d’un plan d’innovation).

L’application Debtwatch est ainsi conçue pour faire fonctionner un modèle économique qui traduit ces hypothèses et utilise la puissance de calcul moderne pour mettre à la disposition de tous les moyens de raisonner sur les dettes publiques de 15 grands pays développés. Le but de tous ces calculs est de déterminer les efforts nécessaires pour atteindre une cible en un temps donné et de juger de l’acceptabilité des hausses d’impôt, des baisses de dépenses ou de l’évolution du chômage.

Charge d’intérêt partout au plus bas

La modélisation, les simulations et les données historiques nous livrent aujourd’hui quelques enseignements :

D’abord, la dette publique est élevée dans beaucoup de pays, à des niveaux jamais atteints presque partout. Ce n’est pas une fatalité, puisque certains pays échappent à la dette, en particulier l’Allemagne. Mais si la dette est presque partout au plus haut, la charge d’intérêt est presque partout au plus bas. En France, il faut remonter à 1980 pour retrouver une charge d’intérêt aussi basse qu’aujourd’hui en % du PIB. En 1980, la dette publique était de 20 % du PIB ! Avant 1980, aussi loin que remontent les comptes nationaux publiés par la France (1949), la charge d’intérêt représentait en moyenne 1 point de PIB, pas très loin de l’étiage actuel.

La clef de ce mystère est la chute vertigineuse des taux d’intérêt amorcée avec le passage à l’euro, mais surtout conséquence de la baisse de l’inflation et du ralentissement progressif de la croissance économique depuis la fin du rattrapage économique de la France de l’après-guerre. Nous sommes passés d’une situation de croissance nominale forte (prix comme volume) à une période de croissance faible. Là où la dette coûtait cher mais restait soutenable en raison de la croissance, nous sommes maintenant dans une période de croissance faible, voire très faible, et donc de dette élevée mais dont la charge d’intérêt reste réduite.

On pourrait penser que c’est artificiel, et que les taux d’intérêt vont remonter, qu’ils sont très bas parce que la politique monétaire non conventionnelle de la Banque centrale européenne (BCE). Il y a du vrai, mais nous sommes aussi dans une période dans laquelle il existe peu d’actifs sûrs, la tentative de produire des actifs synthétiques appuyés sur les titres privés s’étant soldée par un échec aux proportions dantesques (la crise de 2008 peut d’ailleurs se résumer à ça) et le nombre de fournisseurs d’actifs sûrs publics se réduisant plutôt dans le monde.

L’euro, sa banque centrale, son droit supra-national, et la cohésion à peine forcée entre les États restent les piliers d’une stabilité que s’arrachent les fonds de pension de toute la planète. Ils doivent assurer le capital de leurs épargnants pour des périodes allant jusqu’à 40 ans ; et ils n’ont pas beaucoup de choix. En tout cas, leur besoin d’actifs – plusieurs fois le PIB mondial – laisse de la marge pour les passifs publics. Ainsi, les taux souverains sont bas et c’est un privilège exorbitant dont il ne faut pas se priver d’user.

Du sang et des larmes ?

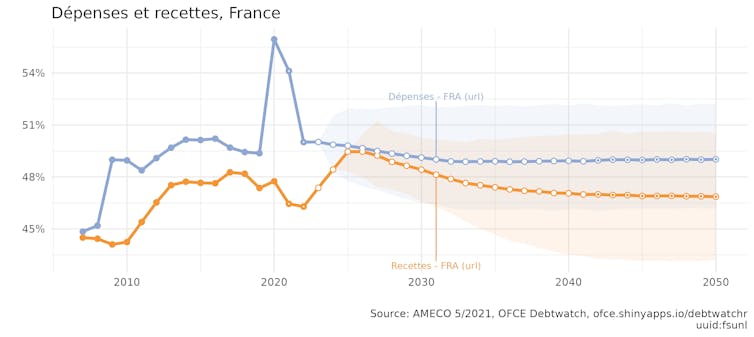

Debtwatch nous permet de préciser tout cela : stabiliser la dette publique de la France au niveau actuel, en ramenant la part des dépenses publiques dans le PIB à ce qu’elles étaient en 2009, c’est-à-dire en effaçant toutes les traces du « quoiqu’il en coûte », tout en maintenant les taux souverains à un niveau très bas – prolongeant la situation de pénurie d’actifs sûrs – ne demande aucun ajustement particulier (c’est la simulation que vous pouvez reproduire et modifier en tapant « pgtgv » dans la barre de recherche de Debtwatch, un outil ouvert car le débat sur la dette publique doit être transparent et ouvert : le code de Debtwatch est donc librement accessible).

C’est acceptable socialement et possible économiquement. Si les taux souverains venaient à augmenter et s’établissaient à 3,6 points par an (contre 0,2 % par an aujourd’hui), la charge d’intérêt remonterait au cours des prochaines 30 années lentement, du fait d’une maturité plutôt longue de la dette publique française, mais resterait plus faible que le poids des intérêts d’avant l’euro (simulation « kxyor » sur Debtwatch). Il faut de la défiance des marchés financiers, et donc une crise profonde en zone euro, pour construire des scénarios plus durs.

Réduire la dette publique est en revanche très coûteux. Pour ramener la dette publique à la situation d’avant l’épidémie, il faudrait augmenter les impôts (ou réduire les dépenses) de plus de 3 points de PIB, un peu moins que la moitié de la TVA (« fsunl »).

Certes, au bout de quelques années, on pourra les réduire à nouveau (l’arithmétique de la dette est désagréable) mais l’effort apparaît conséquent. Et la protection contre une hausse de taux est assez faible, puisque, l’économie d’intérêts en cas de hausse des taux souverains à 3,6 points ne serait que de 0,6 point de PIB. C’est aujourd’hui 15 milliards d’euros, soit la moitié de la dépense publique pour la culture et les cultes. Ce n’est pas rien, mais c’est ce qu’il faut mettre en regard du coût correspondant.

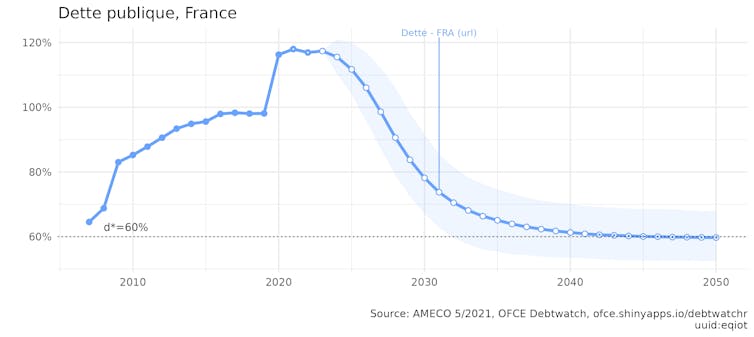

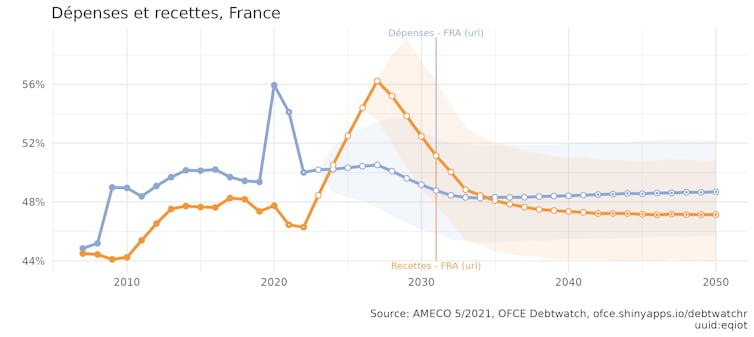

Enfin, notons qu’un retour à 60 % du PIB de dépense publique demanderait du sang et des larmes ( « eqiot »).

Il nous prémunirait contre 1,8 point de PIB de charge d’intérêt en plus, soit un cinquième des sommes perçues au titre de l’impôt sur le revenu et la CSG. À vous de juger si cela en vaudrait la peine.

Bonjour, Thierry,Comme l’a plusieurs fois expliqué l’économiste Gaël Giraud, ce n’est pas la dette publique qui représente un risque. Celle ci se régénère elle même. Mais c’est la dette privée qui bloque les investissements et conduit à la déflation. Là, il y a un risque réel d’effondrement.L’Etat n’est pas une entreprise. C’est un collectif citoyens qui génère sa propre monnaie. Et quand ce n’est plus le cas, les soucis arrivent…Bien amicalementJean-Marc

Envoyé depuis Yahoo Mail pour Android

J’aimeJ’aime