ARTICLE

CRYPTOMONNAIES : LE CHÂTEAU DE CARTES S’EFFONDRE

- Julien Trevisan LVSL. 20 juillet 2022

Le Bitcoin, loin d’être un actif équivalent à l’or comme le pensent ses plus fervents partisans, continue sa descente aux enfers. Avec lui, c’est tout l’écosystème des cryptomonnaies qui risque l’effondrement. Outre les petits investisseurs ayant cru au mythe de l’argent facile, c’est tout le système financier qui serait frappé en plein cœur. Quand l’Histoire se répète invariablement…

À l’heure où ces lignes sont écrites, le Bitcoin continue sa chute. Après être passé d’une valeur d’un Bitcoin pour 32 000 dollars, il y un an, et d’avoir atteint un sommet à 67 000 dollars en novembre 2021, le Bitcoin ne vaut désormais plus que 20 000 dollars.

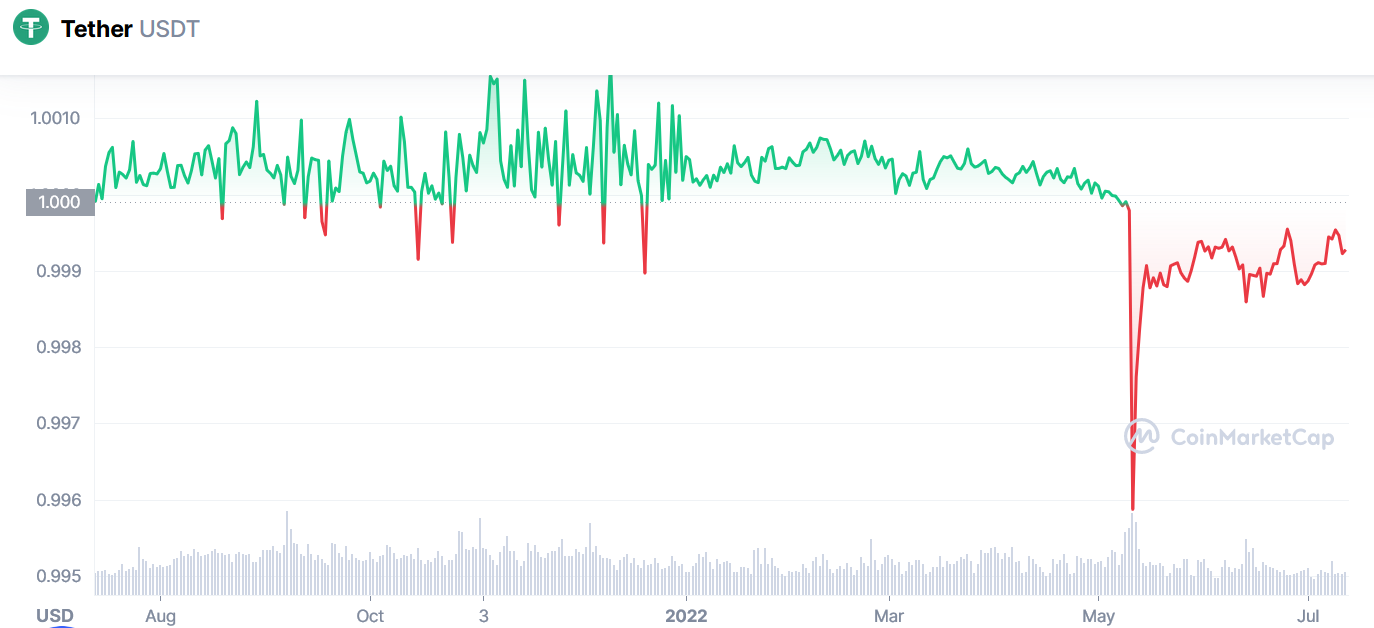

Ce phénomène est aussi visible pour une autre cryptomonnaie populaire, l’Ethereum, fonctionnant sur une autre blockchain, ainsi que la grande majorité des cryptoactifs. Cette chute affecte aussi le Tether, qui a connu un crash éclair en mai de cette année. Or, à la différence des deux précédents, cet actif appartient à la catégorie des stablecoins, dont la valeur est supposée rester très stable.Évolution de la valeur du Tether en dollars © CoinMarketCap

LE TETHER, LUBRIFIANT DU SYSTÈME D’ÉCHANGE DE CRYPTOS

Certes, lors de ce crash, l’écart à la parité entre le Tether et le dollar semble faible, de l’ordre de 4/1000. Toutefois, contrairement à l’Ethereum et au Bitcoin qui reposent sur un système de minage extrêmement coûteux en énergie, et donc sur de la rareté pour assurer leur valeur, la valeur du Tether repose sur les réserves en dollar supposés de Tether Ltd (ainsi que sur son utilité ou sa popularité). Plus précisément, Tether Ltd est censé garantir la parité entre le Tether et le dollar et c’est pour cela qu’on le fait entrer dans la catégorie des stablecoins : sa valeur est indexée sur un autre élément, censé garantir sa stabilité. Pour le reste, comme pour les autres cryptomonnaies, il fonctionne à l’aide d’une blockchain.

Tout l’édifice des cryptomonnaies est un véritable château de cartes qui ne repose, en réalité, que sur la confiance de ses utilisateurs.

Outre les stablecoins du type de Tether qui sont adossés à une monnaie fiduciaire (comme le Binance USD adossé au dollar ou le Stasis Euro adossé à l’euro), il existe des stablecoins adossés à des métaux (comme le Tether Gold indexé sur l’or) et des stablecoins dits algorithmiques (comme le Terra, qui vient de faire faillite). La valeur de ces derniers est censée être garantie par des algorithmes dénommés « smart contracts » : lorsque la valeur d’un de ces actifs diminue, un algorithme en retire de la circulation afin d’en augmenter la rareté et vice-versa. Enfin, il existe des stablecoins, comme le DAI, qui mêle algorithme de stabilisation et … indexation à une autre cryptomonnaie. C’est sans doute grâce à ce dernier exemple que l’on se rend compte que tout l’édifice des cryptomonnaies est un véritable château de cartes qui ne repose, en réalité, que sur la confiance de ses utilisateurs.

Le crash de Tether est d’autant plus grave que cette crypto joue un rôle fondamental dans la tuyauterie des cryptomonnaies. La majorité des échanges de Bitcoin sont par exemple faits via Tether. Il y a deux raisons à cela. La première tient au fait qu’il peut être long et coûteux de convertir des dollars ou des euros directement en Bitcoin ou en Ethereum, ce qui n’est pas le cas lorsque l’on passe par un stablecoin comme le Tether. La seconde est, qu’inversement, lorsqu’une tempête boursière s’abat sur votre cryptomonnaie préférée, vous pouvez la convertir et la conserver le temps que la tempête passe dans un stablecoin de votre choix pour limiter les pertes. Or, la valeur des cryptomonnaies étant en forte baisse depuis le début de l’année, les incertitudes sur la capacité des stablecoins à remplir leur promesse de stabilité se sont faites croissantes.

UNE ARNAQUE QUI ÉCLATE AU GRAND JOUR

Plusieurs éléments invitent en effet à questionner la confiance longtemps aveugle dans les stablecoins. Dans le cas du Tether, ainsi que pour les autres stablecoins adossés à des monnaies fiduciaires, pour assurer la parité entre le Tether et le dollar, Tether Ltd se doit de détenir, en dollars, l’équivalent de la totalité des Tethers en circulation. Ainsi, si 100 000 Tethers se trouvent en circulation, Tether Ltd est censé détenir 100 000 $. Mais la réalité est bien différente : pour assurer la valeur des 65 milliards de Tethers actuellement en circulation, Tether Ltd est censé détenir 65 milliards de dollars. Pour donner un ordre de grandeur, si Tether Ltd était une banque, seules une quarantaine de banques américaines seraient capables d’assurer des dépôts à cette hauteur. Ce qui constitue un premier raison de doute quant à la valeur réelle d’un Tether.

Tether Ltd ne détiendrait que 3 à 4% de dollars par rapport à la quantité de « monnaie » émise.

Or, Tether Ltd ne détiendrait que 3 à 4% de dollars par rapport à la quantité de « monnaie » émise. Le reste étant constitué d’actifs, essentiellement des reconnaissances de dette d’autres entreprises dont on a, pour l’heure, de la peine à voir qui elles sont et si elles sont fiables. Enfin, une enquête pour fraude bancaire à l’encontre de Tether est entrain d’être menée par les autorités américaines. Bref, le Tether ne reposerait donc que sur du vent.

L’arnaque du Tether apparaissant de plus en plus au grand jour, il devient de plus en plus probable que celui-ci finisse par s’effondrer et disparaître. Il subira alors le même sort que Terra, dont la mort a fait disparaître 50 milliards de dollars de capitalisation du jour au lendemain. Ce qui provoquerait en conséquence l’explosion de la bulle des cryptomonnaies. Ce dernier événement aurait des répercussions majeures sur le système financier mondial, similaires à celles qui ont suivi l’explosion de la bulle des subprimes en 2007.

« HIVER DES CRYPTOMONNAIES »

Outre les problèmes de fiabilité des cryptomonnaies, deux autres facteurs peuvent expliquer ce que l’on appelle déjà « l’hiver des cryptomonnaies ». Le premier tient à la nature même des cryptomonnaies basés sur la méthode du « proof of work », comme le Bitcoin, l’Ethereum ou encore le Dogecoin. Cette méthode, pour vérifier que la blockchain ne contient pas d’erreurs et qui amène à la création de la monnaie correspondante, nécessite de « miner », c’est-à-dire de faire un grand nombre d’opérations de calculs. Autrement dit, pour produire du Bitcoin, par exemple, il faut faire tourner un grand nombre d’ordinateurs, ce qui nécessite donc une importante quantité d’énergie.

Or, avec l’inflation des prix de l’énergie, du fait de la spéculation, de la guerre en Ukraine et, ces derniers jours, de l’augmentation de la température dans certaines zones de « minages », la rentabilité de telles opérations se trouve sévèrement érodée. Par ailleurs, l’opération de « minage » consiste à utiliser beaucoup d’énergie pour obtenir quelque chose de purement virtuel, un « coin ». À titre de comparaison, l’impression de la monnaie usuelle est beaucoup moins coûteuse énergétiquement pour un résultat similaire. Ces cryptomonnaies présentent donc un fort aspect déficitaire… d’où le besoin d’un apport extérieur pour justifier de leurs intérêts.

Cet apport extérieur venait vraisemblablement de la FED et de la BCE. En effet, si l’on regarde la fin de l’année 2021, on constate deux choses : d’une part, c’est le moment où le Bitcoin, le Dogecoin et l’Ethereum commencent leurs descentes ; d’autre part, c’est aussi le moment où la FED commence à signaler son intention de resserrement monétaire via la fin de l’assouplissement quantitatif (QE) et via l’augmentation de ses taux d’intérêts. Une hypothèse est donc que les marchés ont anticipé ce resserrement et ont donc limité les placements risqués… comme les cryptomonnaies.

RECEVEZ NOS DERNIERS ARTICLESJE M’ABONNE

Cette hypothèse a été confirmée par la suite des évènements : la FED a relevé ses taux en mars, mai et juin tandis que le Bitcoin, l’Ethereum et le Dogecoin confirmaient leur effondrement… Ce resserrement monétaire devrait continuer de s’accentuer d’autant plus qu’il est attendu que la BCE, après avoir refusé dans un premier temps de refermer le robinet monétaire pour l’année 2022, revienne sur sa décision et augmente ses taux d’intérêts dès le 21 juillet 2022.

Une part importante des investisseurs qui vont se retrouver lésés serait ainsi composée de travailleurs à faible revenus, ayant cru au mythe de l’argent facile associé aux cryptos.

Cette explosion de la bulle des cryptomonnaies, avant de créer une réaction en chaîne dans le système financier, va d’abord impacter les investisseurs en cryptomonnaies. Et ceux-ci ne sont vraisemblablement pas que composés de riches : en décembre 2021, 16% des américains avaient déjà utilisé ou investi dans des cryptomonnaies tandis qu’en juin 2022, 10% des foyers européens avaient investi dans ces actifs. Une part importante des investisseurs qui vont se retrouver lésés serait ainsi composée de travailleurs à faible revenus, ayant cru au mythe de l’argent facile associé aux cryptos.

Au lieu de les laisser céder aux sirènes de différentes célébrités faisant la promotion des cryptomonnaies, comme Katy Perry, Lionel Messi, Paris Hilton ou encore Mike Tyson, ou de vouloir développer ce secteur comme l’a signifié le Ministre de l’économie et des finances, il aurait fallu prendre une mesure de protection immédiate : interdire la vente de cryptomonnaies via des bourses en ligne comme Binance ou Coinbase, qui se font de l’argent via des commissions sur les transactions effectuées. Il y a pire, comme le cas de Celsius, qui, en plus des commissions, possèdent les cryptomonnaies de ses utilisateurs, ce qui se chiffrait mi-mai autour de la bagatelle d’une dizaine de milliards de dollars et qui lui permet, maintenant que la plateforme a fait faillite, de rembourser ses créanciers au grand dam de ses utilisateurs. Plus généralement, le peu d’intérêt des cryptos dans la vie courante, les confinant à un rôle purement spéculatif, ainsi que leur désastreuse facture énergétique, devrait inciter à considérer une interdiction pure et simple de la détention et de l’usage de ces actifs.

Comme cela n’a pas été fait, on pourra observer une nouvelle fois ce fait : le marché est son propre fossoyeur et il faut donc que les États interviennent pour le réguler. C’était une leçon qui aurait dû être apprise dès 2008 par nos dirigeants. Comme cela n’a pas été fait, nous allons, une nouvelle fois, en souffrir les conséquences désastreuses. Jusqu’à quand ?