Une insincérité innommée :

Le Haut conseil des finances publiques tacle les prévisions optimistes du gouvernement

L’institution estime que la prévision de croissance du PIB en 2023 (+1%) présentée dans le texte de la réforme des retraites du gouvernement Macron est « élevée et optimiste». Cette projection est cinq fois plus élevée que celle du consensus des économistes. Quant aux chiffres de Bercy sur l’inflation en 2023, ils sont un « peu faibles».

« Ce genre d’appréciation – mit on sur le site IREF – fait peser de graves doutes sur la sincérité des comptes de l’Etat et n’augure rien de bon quant à la vigueur de son action future, notamment en ce qui concerne le financement de nos armées ou la restauration de la compétitivité de nos entreprises. En somme, sans marges de manœuvre budgétaire, l’Etat demeure infirme. En continuant sur le chemin des demi-mesures, le gouvernement poursuit la logique de ses prédécesseurs, s’abstenant ainsi de régler le mal endémique du surendettement du modèle social français. »

NOTRE PRECEDENT ARTICLE :

LA COUR DES COMPTES RENONCE À CENSURER L’INSINCÉRITÉ DES PERSPECTIVES BUDGÉTAIRES DE L’ÉTAT https://metahodos.fr/2023/01/18/la-cour-des-comptes-renonce-a-censurer-linsincerite-des-perspectives-budgetaires-de-letat/

La réforme des retraites creusera le déficit de 400 MILLIONS D’EUROS en 2023

Le Haut Conseil des finances publiques, la réforme telle qu’envisagée aujourd’hui par le gouvernement coûtera 400 millions d’euros pour l’année en cours, notamment en raison de la hausse du minimum contributif.

Comme le Conseil d’Etat, le Haut Conseil des finances publiques (HCFP) a reçu pour examen le projet de loi portant réforme des retraites le 10 janvier.

Chargée d’apprécier la sincérité des prévisions de croissance et de désendettement du gouvernement, l’instance a rendu son avis lundi. Ces conclusions portent seulement sur l’article liminaire du projet de loi, qui contient notamment les prévisions retenues par le gouvernement ainsi que les recettes et les dépenses attendues. Il s’intéresse aux conséquences du projet de réforme des retraites sur les finances publiques, mais uniquement pour cette année.

«Compte tenu du caractère incomplet des informations qui lui ont été transmises par le gouvernement, le Haut Conseil n’est pas en mesure d’évaluer l’incidence de moyen terme de la réforme des retraites sur les finances publiques»,

est-il précisé dans le texte.

Sur le bien-fondé de la réforme et sur ses modalités, le Haut Conseil ne s’étend pas. Il se borne à écrire que «la réforme des retraites présentée ne suffit pas à elle seule» à revenir à «des niveaux de dette permettant à la France de disposer de marges de manœuvre suffisantes […] pour faire face à l’avenir à des chocs macroéconomiques ou financiers et aux besoins d’investissement public liés notamment aux enjeux climatiques». La semaine dernière, à l’occasion de la présentation de ses vœux à la presse, Pierre Moscovici a averti : «La Cour sera plus que jamais vigilante sur les finances publiques en 2023», année où «les perspectives sont encore plus dégradées», d’autant «qu’en parallèle, les conditions de financement se sont dégradées» avec une hausse des taux d’emprunt à dix ans auxquels l’Etat emprunte.

La France « privee d’une boussole indispensable pour les finances publiques »

Appelé également à se prononcer sur les hypothèses macroéconomiques retenues dans le projet de loi, le Haut Conseil constate que pas une ligne n’a été changée par rapport au scénario inscrit dans le projet de budget, en septembre. Comme à l’été, il juge le gouvernement bien optimiste. Il remarque que sont systématiquement retenues des prévisions plus favorables que celles des autres spécialistes de la conjoncture, tels que la Banque de France, l’OCDE, le FMI, l’OFCE ou Rexecode. Cela vaut pour la croissance du PIB (+1 % en 2023), pour l’inflation (+4,2 % en moyenne annuelle), ou la masse salariale (+5 %).

L’instance ne manque pas l’occasion de déplorer une énième fois le fait que le gouvernement n’a toujours pas fait adopter de loi de programmation des finances publiques. Le texte n’étant pas considéré comme un texte financier, recourir au 49.3 pour le faire passer reviendrait pour la majorité à griller sa seule cartouche de la session parlementaire. Cela ne permet pas au HCFP, «de vérifier la cohérence des prévisions de finances publiques des textes financiers avec la loi de programmation. Au-delà, cette absence, contraire aux engagements européens de la France, prive les finances publiques d’une boussole indispensable». Mais le retour au Parlement de ce texte-là attendra que les discussions sur la réforme des retraites soient closes dans les hémicycles.

ARTICLE 1

Le Haut Conseil des finances publiques incapable de chiffrer l’impact de la réforme des retraites

24 janvier 2023 • Samuel-Frédéric Servière IFRAP

L’avis que vient de rendre le Haut Conseil des finances publiques relatif au projet de loi de finances rectificative de la Sécurité sociale pour 2023 portant sur la réforme des retraites est révélateur : « Compte tenu du caractère incomplet des informations qui lui ont été transmises, le Haut Conseil n’est pas en mesure d’évaluer l’incidence de moyen terme de la réforme des retraites sur les finances publiques». Le Haut Conseil n’est capable de ne fournir qu’une évaluation partielle de l’impact pour 2023 et est incapable d’en fournir une jusqu’en 2027, voire 2030. Une illustration de la faiblesse des pouvoirs de contre-chiffrage du Haut Conseil liée au manque de transparence de l’administration et au fait qu’en contravention des règles européennes, la France n’a pas adopté de loi de programmation des finances publiques 2023-2027.

Le HCFP n’est pas en mesure véritablement d’évaluer l’impact du projet de loi pour 2023

Le HCFP note que le relèvement de trois mois de l’âge légal de départ en retraite à partir du 1er septembre 2023 devrait conduire au décalage de départ en retraite d’environ 50.000 personnes. Ce qui entraînerait une baisse des dépenses de 200 millions d’euros en 2023. Mais cet élément positif pour les finances publiques à très court terme serait contrebalancé par une augmentation des dépenses publiques de 600 millions d’euros. Il en résulterait alors un impact net sur les finances publiques de +400 millions d’euros en dépenses. Ces 600 millions d’euros de dépenses supplémentaires résulteraient :

- D’une hausse annoncée du minimum contributif « dont les conditions précises restent toutefois à déterminer » et dont le coût net a été provisionné à hauteur de +400 millions d’euros ;

- De mesures d’accompagnement s’agissant de la pénibilité et de l’usure professionnelle pour 100 millions d’euros ;

- De mesures en faveur des transitions emploi-retraite (+100 millions d’euros) ;

Ce coût limité résultant du fait que « la réforme ne devrait pas (…) entraîner de hausse significative en 2023 des dépenses d’autres prestations » dont les pensions d’invalidité ou l’AAH car le maintien de l’âge de départ légal à 62 ans pour les personnes inaptes ou invalides a été maintenu.

Par ailleurs comme le relève le HCFP « la réforme doit entraîner des recettes supplémentaires » du simple fait du maintien dans l’emploi de personnes qui seraient sinon parties à la retraite sans réforme entre septembre et décembre 2023. Mais aucun chiffrage à l’appui n’a été fourni au Haut Conseil. Cependant le Haut Conseil estime que « celles-ci devraient être faibles, là aussi en raison de l’application de la réforme à partir du 1erseptembre 2023. » L’étude d’impact[1] fournie en appui du projet de loi ne fournit aucun chiffrage direct en matière de recettes supplémentaires tout en constant qu’à l’aune de 2027 et de 2030 la mesure aurait un impact de 0,3 point sur le taux d’emploi en 2027 et de 0,5 point en 2030, permettant un surcroît en termes de PIB de respectivement +0,7% en 2027 et de +1,1% en 2030. Mais rien pour la courte période 2023-2024.

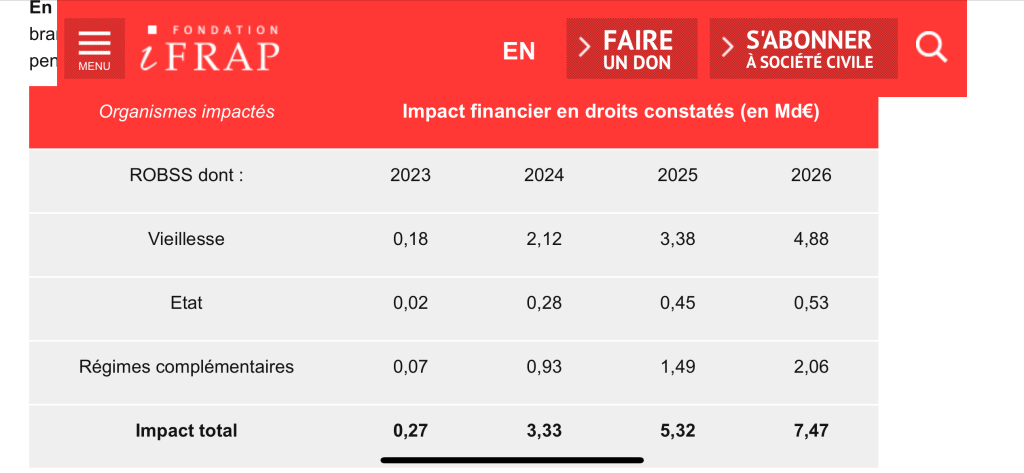

En réalité le total des dépenses nettes est plus faible puisqu’au 180 millions d’économies sur la branche vieillesse (champ du ROBSS), s’ajoutent près de 90 millions d’économies réalisés sur les pensions de l’Etat et sur les régimes complémentaires.

Source : Etude d’impact, PLFRSS 2023.

Par ailleurs, et indépendamment de la volonté propre du HCFP, le projet déposé n’est pas clos et la discussion parlementaire devrait modifier significativement l’épure transmise au Haut Conseil.

Il n’existe plus de trajectoire des finances publiques au-delà de 2023

En second lieu, comme l’évoque le HCFP « compte tenu du caractère incomplet des informations qui lui ont été transmises, le Haut Conseil n’est pas en mesure d’évaluer l’incidence de moyen terme de la réforme des retraites sur les finances publiques. » En clair, impossible de vérifier l’impact sur la trajectoire des finances publiques de la réforme des retraites actuellement déposée devant le Conseil d’Etat… faute de chiffrage. Car, le Haut Conseil rappelle la France n’a pas à proprement parler de trajectoire des finances publiques en dehors du Programme de stabilité de l’année dernière (2022-2027) dans la mesure où même s’il disposait des éléments budgétaires manquants il ne pourrait pas « juridiquement » les confronter au projet de loi de programmation des finances publiques 2023-2027… faute d’adoption par le Parlement.

Cependant, cette difficulté ne devrait pas être totalement dirimante. En effet, comme l’évoque sur son blog l’économiste Antoine Bozio[2] le programme de stabilité 2022-2027 incluait déjà dans sa trajectoire l’impact d’une réforme des retraites qui figurait… dans le PNR (programme national de réforme) : « Le Cor est obligé, de façon réglementaire, de reprendre les projections de croissance du gouvernement telles qu’elles sont définies dans les documents envoyés à Bruxelles pour définir la trajectoire des finances publiques à cinq ans (le fameux programme de stabilité, ou PSTAB). Or, dans la trajectoire des finances publiques, le gouvernement inclut une réforme des retraites. »

On peut par ailleurs considérer que dans ses grandes lignes, le PLPFP 2023-2027 non adopté reprenait déjà les principaux fondamentaux du Pstab 2022-2027 du printemps précédent. En conséquence, il suffisait de prendre en compte le contrefactuel proposé dans les documents budgétaires « à politique inchangée » dont le RESF 2023 et de demander au gouvernement d’isoler par rapport à ce contrefactuel l’effet de la réforme des retraites.

En l’absence de ces éléments le HCFP dispose uniquement de la trajectoire du solde du système de retraites contenu dans le dossier presse d’exposition de la réforme[3] et non l’effet sur le solde des ASSO (en comptabilité nationale et non plus générale) et par ricochet sur les finances publiques :

Mais encore une fois juridiquement, il n’a pas le droit ni d’effectuer ses propres chiffrages, ni de les rapprocher de la PLPFP.

Conclusion

Malgré un texte dont l’étude d’impact est très insuffisante, notamment sur le plan des effets économiques et budgétaire (l’impacte sur les finances publiques est donné en comptabilité générale et non nationale), le Haut Conseil a tenté un chiffrage du dispositif (hors retours de cotisations) pour 2023. Le HCFP est cependant totalement aveugle quant à la trajectoire du projet de loi à horizon 2027 ou 2030. Par ailleurs, le gouvernement n’a pas jugé bon de transmettre des trajectoires actualisées et séquencées année par année, en tenant compte des arbitrages et donc des mesures d’accompagnement déjà intégrées dans la réforme et qu’il ne publie qu’en 2027 et en 2030 dans le cadre du dossier de présentation[4]. Le risque est donc qu’en dehors des déficits propres au régime de retraites, les économies générées/ressources supplémentaires soient totalement absorbées par les mesures d’accompagnement et de corrections qui interviendront durant la discussion parlementaire. Sur ce point, le Haut Conseil est aveugle ce qui arrange le gouvernement et le met à l’abri d’un chiffrage « en temps réel » de la réforme, alors que les négociations sont en cours. Reste que ce manque de transparence entretient la suspicion de l’opinion publique sur la sincérité de la réforme. Mais aussi nos partenaires européens en nous plaçant en contravention par rapport à nos engagements dans le cadre du Semestre européen. Comme le relève le Haut Conseil « Au-delà cette absence {de loi de programmation}, contraire aux engagements européens de la France, prive les finances publiques d’une boussole indispensable à leur bonne gestion et à la préservation de la soutenabilité de la dette publique. »

[1] https://www.assemblee-nationale.fr/dyn/16/textes/l16b0760_etude-impact.pdf#page=40

[2] https://blog.ipp.eu/2022/12/07/le-systeme-de-retraite-francais-est-il-en-peril/

[3]https://www.gouvernement.fr/upload/media/content/0001/05/1548a2feb27d6e5ed4d637eb051bb95daeb2200f.pdf#page=38

[4] Et qui ne sont pas mineures 2,8 milliards en 2027 de dépenses supplémentaires et 4,8 milliards en 2030.

ARTICLE 2

PIERRE MOSCOVICI TIRE UN NOUVEAU SIGNAL D’ALARME À PROPOS DES DÉFICITS : UN ÉNIÈME COUP D’ÉPÉE DANS L’EAU ?

écrit par Matthieu Creson. IREF 24 janvier 2023

Début 2022, le ministre de l’Économie Bruno Le Maire annonçait la fin du « quoi qu’il en coûte », avant de promettre en janvier 2023 la « fin de l’ivresse de la dépense publique ». Constatant que l’intention affichée par le ministre n’avait pas vraiment été suivie d’effet, Pierre Moscovici, premier président de la Cour des comptes, s’est alarmé du niveau préoccupant des dépenses publiques en France, lors de ses vœux à la presse. En effet, le déficit public, qui n’a pas baissé en 2022 par rapport à 2021, est toujours de l’ordre de 5% du PIB. Et pour cause : le « quoi qu’il en coûte » s’est en fait prolongé sous la forme d’aides accordées pour lutter contre l’inflation – « encore 22,4 milliards en 2022 et 18,7 milliards en 2023 », comme l’a préciséPierre Moscovici.

Le signal d’alarme que tire le premier président de la Cour des comptes risque fort en vérité de n’être qu’un énième vœu pieux. Car, depuis longtemps, les rapports et les préconisations de la Cour des comptes s’accumulent, suscitent éventuellement quelque indignation pendant un temps, avant de tomber dans les oubliettes de l’administration publique. Et ainsi de suite…

Comme l’a déjà proposé l’IREF (se fondant en cela sur le modèle du National Audit Office au Royaume-Uni), il faudrait en réalité introduire trois innovations majeures dans le fonctionnement de la Cour des comptes dans l’espoir de pouvoir bénéficier à terme d’une bien meilleure gestion des deniers publics :

- Les auteurs des rapports ne devraient plus être des fonctionnaires – car des fonctionnaires jugent alors, comme c’est actuellement le cas, d’autres fonctionnaires… -, mais devraient venir du secteur privé ;

- Les préconisations de la Cour des comptes doivent être discutées au Parlement ;

- Enfin, la Cour des comptes ne doit pas se contenter de faire des recommandations, elle doit s’assurer que des décisions politiques sont bien prises en vue de traduire ses recommandations en actes

Cette nouvelle mise en garde de la Cour des comptes, émanant ici de son premier président, ne servira à vrai dire à rien tant que le fonctionnement de la Cour des comptes ne sera pas radicalement revu, chose que l’IREF recommande de faire depuis des années.