ARTICLE – La surtaxe sur les bénéfices des grandes entreprises

François Ecalle

La dernière version du projet de loi de finances pour 2026, sur laquelle le gouvernement a engagé sa responsabilité, maintient la « contribution exceptionnelle » sur les bénéfices des grandes entreprises créée par la loi de finances initiale pour 2025. Il s’agit d’une majoration de 20,6 % de l’impôt sur les bénéfices dû par les sociétés (IS) dont le chiffre d’affaires est supérieur à 1,5 Md€ et de 41,2 % pour celles dont le chiffre d’affaires dépasse 3,0 Md€. Pour les entreprises concernées le taux de l’IS passe ainsi de 25,0 % à 30,1 % ou 35,3 %. Le rendement attendu de cette majoration est de 7,3 Md€ en 2026.

Un impôt exceptionnel limité dans le temps a peu d’effets négatifs sur l’activité économique mais encore faut-il que ce caractère exceptionnel soit crédible. Or les efforts nécessaires pour reprendre le contrôle de la dette publique sont considérables et il est très probable que ces majorations soient, au moins partiellement, pérennisées. En tout état de cause, cette incertitude est préjudiciable car elle freine l’investissement.

La plupart des travaux empiriques convergent pour conclure à l’existence d’un effet négatif significatif d’une majoration de l’IS sur l’investissement des entreprises dans le pays où il est prélevé et il est possible qu’ils sous-estiment cet effet.

L’IS exerce une influence sur les choix de localisation de leurs activités productives par les entreprises internationales, notamment les plus grandes. La hausse de son taux risque ainsi de contribuer à la désindustrialisation de la France. Elle peut conduire également les groupes multinationaux à transférer artificiellement leurs bénéfices dans des filiales situées dans des pays où le taux d’IS est plus faible.

Les décisions prises dans le cadre de l’OCDE sur la création d’un taux d’IS minimal et sur une réallocation des bénéfices imposables des plus grandes entreprises contribueront sans doute à réduire cette concurrence fiscale internationale dommageable. Le taux d’IS des pays concernés par cet accord s’est toutefois seulement stabilisé en moyenne depuis 2019 entre 21 et 22 %.

Le dernier rapport de l’OCDE sur l’IS montre que le « taux légal » français (36 % avec la contribution sociale qui s’ajoute à l’IS et la majoration) est le plus élevé des 145 juridictions couvertes par ce rapport en 2025. Le taux américain (26 %) conjugué aux barrières douanières pourrait inciter des sociétés françaises à s’installer aux Etats-Unis.

Si les choix d’implantation des entreprises internationales dépendent de nombreux facteurs, le taux de l’IS joue sans doute un rôle important car il est très médiatisé et bien connu des dirigeants d’entreprise. Si l’objectif est d’accroître le rendement budgétaire de cet impôt, il serait préférable de modifier des paramètres moins visibles comme les dépenses éligibles au crédit d’impôt recherche ou le plafonnement de la déductibilité des charges d’intérêt. Il est par ailleurs préférable, dans un pays ouvert sur l’extérieur, d’imposer les actionnaires personnes physiques sur les dividendes reçus (avec une « flat tax » par exemple) plutôt que d’imposer les entreprises sur leurs bénéfices.

Enfin, l’augmentation de l’IS au-delà de certains seuils de chiffre d’affaires pourrait avoir des effets négatifs sur la taille des entreprises. Le chiffre d’affaires n’est d’ailleurs pas un critère pertinent pour mesurer la capacité d’une entreprise à payer des impôts.

Les principales caractéristiques de l’IS sont présentées dans une fiche de ce site.

A) Une majoration qui pourrait être pérennisée

Cette majoration du taux de l’impôt sur les sociétés (IS) est, de nouveau, présentée comme exceptionnelle et temporaire par le gouvernement. Si cette annonce était crédible, l’impact économique de cette mesure serait faible. En effet, les hausses d’impôts exceptionnelles et temporaires ne modifient pas le comportement des agents économiques, par exemple les décisions d’investissements des entreprises. Il est cependant très probable qu’elle soit pérenne.

En effet, en retenant des hypothèses relativement optimistes d’évolution de la croissance du PIB et des taux d’intérêt, on peut montrer que les administrations publiques doivent dégager un solde primaire (recettes moins dépenses hors intérêts) au moins nul pour stabiliser la dette publique en pourcentage du PIB et en reprendre le contrôle. Or le déficit primaire était proche de 4,0 % du PIB, soit 120 Md€, en 2024, l’effort de redressement réalisé en 2025 a été seulement d’environ 25 Md€ et il faudrait accroître les dépenses militaires et environnementales de quelques dizaines de milliards d’euros.

Même s’il est étalé sur plusieurs années, cet effort est considérable. Il doit prendre la forme d’économies ou de hausses d’impôts pérennes car il s’agit de réduire un déficit structurel.

Or, comme les débats parlementaires sur le budget de 2026 l’ont montré, il est très difficile de trouver aujourd’hui une majorité, ou des abstentions suffisantes en cas d’application de l’article 49-3, pour voter des mesures de redressement autres que la taxation des grandes entreprises ou, dans une moindre mesure, des ménages les plus riches. Ce sera encore plus difficile quand il s’agira de voter le budget de 2027 à quelques mois d’élections nationales. En 2027, il n’est pas du tout sûr que des candidats soutenant d’autres mesures de redressement pour des montants suffisamment importants soient élus en nombre suffisant à l’Assemblée nationale. En tout état de cause, cette incertitude est préjudiciable.

B) Des effets négatifs sur l’investissement

Une hausse de l’IS accroît le « coût du capital », diminue la rentabilité des investissements des entreprises pour leurs actionnaires et contribue donc à réduire le montant de l’investissement parce que soit des projets sont abandonnés, soit ils sont réalisés dans d’autres pays. Les grandes entreprises ont d’ailleurs plus de possibilités de délocalisation que les petites. Les entreprises peuvent également réduire l’emploi et ralentir la progression des salaires pour restaurer leur profitabilité et continuer à obtenir des financements des investisseurs internationaux.

L’impôt sur les sociétés pèse sur la rémunération des actionnaires des entreprises mais pas sur celle de leurs créanciers puisque les charges d’intérêt en sont largement déductibles. Le financement par actions est en conséquence pénalisé par rapport au financement bancaire ou obligataire. Or la faiblesse des capitaux propres des entreprises françaises est un handicap pour amortir les creux conjoncturels de l’activité.

Les tests statistiques mettent en évidence un impact significatif du coût du capital donc indirectement de l’impôt sur les sociétés, sur l’investissement. Le modèle Mésange de l’Insee retient ainsi une élasticité de l’investissement des entreprises au coût réel du capital de – 0,4 à long terme[1]. La note de 2014 du conseil d’analyse économique « renforcer l’harmonisation fiscale en Europe » relève que la concurrence fiscale sur l’IS entre les Etats membres a des effets significatifs sur les « investissements directs »[2]. Une étude de 2017 publiée par la Commission européenne montre un impact significatif de l’impôt sur les sociétés sur l’investissement de même qu’une étude de 2022 sur des données allemandes. Une étude commandée en 2019 par le comité économique et social européen conclut à un impact favorable des baisses d’impôt sur les sociétés sur l’investissement et la croissance.

Selon le comité d’évaluation des réformes de la fiscalité du capital intervenues dans les années 2017 à 2022, la plupart des travaux empiriques convergent pour conclure à l’existence d’un effet négatif significatif du niveau de l’IS sur l’investissement, mais aussi l’emploi et même les salaires.

Un document de travail de 2023 de l’OCDE montre que l’impact négatif d’une hausse du taux de l’IS sur l’investissement des entreprises a diminué depuis la crise de 2009 mais reste significatif tout en étant variable selon les branches et les catégories d’investissement (machines, immobilier…).

Ces effets négatifs sont toutefois difficiles à mesurer empiriquement et probablement sous-estimés parce qu’ils se manifestent seulement dans le long terme, notamment les effets sur les décisions d’investissement et de localisation des activités, alors que les évaluations portent souvent sur des périodes relativement courtes. En outre, ils dépendent des anticipations des entreprises relatives à la pérennité des mesures prises. Les entreprises françaises pourraient avoir anticipé depuis très longtemps que le taux d’IS en France resterait nettement supérieur à celui des pays concurrents sur le long terme, avec un impact négatif sur leurs décisions d’investissement, puis de 2017 à 2022 avoir anticipé que les baisses mises en œuvre n’étaient pas durables. Elles pourraient enfin anticiper aujourd’hui que les nouvelles majorations confirment ces craintes. En ce cas, leur impact négatif serait limité mais les performances économiques de la France resteraient structurellement mauvaises.

C) Des risques de transfert des activités et des bénéfices vers les pays où le taux d’IS est plus faible

L’impôt sur les sociétés est le principal objet de la « concurrence fiscale » entre les Etats. En effet, les grandes entreprises peuvent délocaliser tout ou partie de leurs activités dans les pays où l’imposition de leurs bénéfices est la plus faible. Si les choix de localisation répondent à bien d’autres préoccupations (le poids des autres prélèvements obligatoires, mais aussi la qualité de la main d’œuvre, des infrastructures etc.), le taux de l’IS apparaît souvent comme un critère important, d’autant plus qu’il est parfois très différent d’un pays à l’autre et que certains en font un outil de communication majeur pour attirer les entreprises.

En outre, les groupes multinationaux ont la possibilité, en se situant aux marges voire en-dehors de la légalité, de transférer leurs bénéfices dans les pays à bas taux d’imposition sans pour autant délocaliser réellement leurs activités.

Ils peuvent en effet jouer sur les « prix de transfert », c’est-à-dire les prix auxquels les sociétés d’un groupe facturent les services qu’elles se rendent entre elles. Ces services doivent en principe être facturés au « prix du marché » mais celui-ci est souvent très difficile à mesurer objectivement. Même si l’encadrement juridique des prix de transfert est de plus en plus strict aux niveaux national et international, ils peuvent donc, sans risque majeur d’être sanctionnées, minorer les prix des services vendus par les filiales des pays à taux d’IS élevé aux filiales des pays à taux d’IS faible, minorant ainsi les bénéfices dans les premiers pays et les majorant dans les deuxièmes. Le caractère intangible des outils de production modernes (logiciels en particulier), accroît cette difficulté de localisation des bénéfices pour les services fiscaux et permet aux multinationales de les localiser là où les revenus qu’elles en tirent (royalties) sont les moins imposés.

En outre, l’impôt sur les sociétés est prélevé sur les bénéfices tirés des activités commerciales exercées dans un pays. Or la localisation des activités en ligne sur Internet est souvent très difficile en pratique et les grandes entreprises du réseau en profitent pour localiser fiscalement leurs activités commerciales dans les pays où les taux d’imposition sont les plus favorables.

La perte de recettes pour la France pourrait représenter jusqu’à 21 % du produit de l’IS selon certaines estimations.

L’Union européenne (projet ACCIS) se mobilise depuis longtemps pour empêcher ces dérives. En s’inspirant de la démarche suivie pour la TVA, l’objectif visé par les institutions européennes est d’harmoniser l’assiette de l’impôt sur les sociétés entre les pays membres puis de fixer un taux minimal, voire un taux unique faisant ainsi de l’IS un impôt européen pouvant être affecté au budget européen.

En raison de l’évolution des négociations au sein de l’OCDE, le projet ACCIS a été repris sur de nouvelles bases en 2023 et avec moins d’ambitions sous la forme d’un projet de directive dit BEFIT (« Business in Europe : Framework for Income Taxation »). L’importance des écarts d’assiette et de taux ainsi que la nécessité d’un vote à l’unanimité des Etats en matière fiscale font que ces projets ne seront probablement mis en œuvre que dans un avenir très lointain.

Les membres de l’OCDE se sont d’abord entendus sur une quinzaine de mesures destinées à limiter le « Base Erosion Profit Shifting » (projet BEPS), c’est-à-dire les comportements des entreprises multinationales visant à exploiter les failles et les incohérences des législations nationales relatives à l’assiette de l’IS.

En 2021, sous l’égide de l’OCDE et du G20, 137 pays se sont mis d’accord sur une réforme comprenant deux piliers.

Le premier concerne les entreprises multinationales dont le chiffre d’affaires est supérieur à 20 Md€ et la rentabilité dépasse 10 %. Le quart de leurs bénéfices au-delà de ce seuil de rentabilité devrait être partagé entre les pays où elles sont implantées en fonction du chiffre d’affaires qu’elles y réalisent.

Le deuxième concerne les entreprises multinationales dont le chiffre d’affaires est supérieur à 750 M€ et vise à instaurer un taux minimal d’IS de 15 %. Si l’IS payé par une filiale d’un groupe dans un pays est inférieur au montant correspondant à ce taux minimal, l’administration fiscale de la société mère du groupe est autorisée à prélever la différence.

Ce deuxième pilier est un pas très important sur la voie d’une harmonisation fiscale permettant de limiter la concurrence entre pays dont on peut se féliciter, mais ce n’est pas la dernière étape. L’accord doit être ratifié, en général par les parlements, ce qui n’est pas encore acquis. L’Union européenne a adopté à la fin de 2022 une directive qui transpose cet accord, mais les Etats-Unis ont refusé de l’appliquer, ce qui en limite la portée.

En outre, le produit d’un impôt dépend non seulement de son taux mais aussi de son assiette. Il peut également faire l’objet de réductions ou de crédits d’impôts. Or les règles d’assiette sont très compliquées et différentes d’un pays à l’autre. Dans la déclaration du 8 octobre 2021 des pays participant à l’accord de l’OCDE, il est seulement prévu que le pays de la société mère pourra « prélever un impôt supplémentaire sur la base d’un critère fondé sur un taux d’imposition effectif calculé juridiction par juridiction, en utilisant une définition commune des impôts couverts et une base d’imposition déterminée par référence au résultat comptable ». Cette déclaration ne marque donc pas la fin des négociations, qui se poursuivent sur des sujets complexes. Des « orientations techniques », d’une grande complexité, ont été diffusées par l’OCDE en février 2023. Des modifications apportées en janvier 2026 réduisent l’assiette imposable au taux minimum de 15 %.

Certaines études, notamment celles de l’OCDE, font état d’un potentiel de recettes supplémentaires très important, mais il est encore très incertain sauf pour les cabinets d’avocats fiscalistes qui profiteront certainement de la complexité du dispositif. En tout état de cause, le taux minimal de l’IS dans les pays signataires de l’accord sera seulement de 15 %.

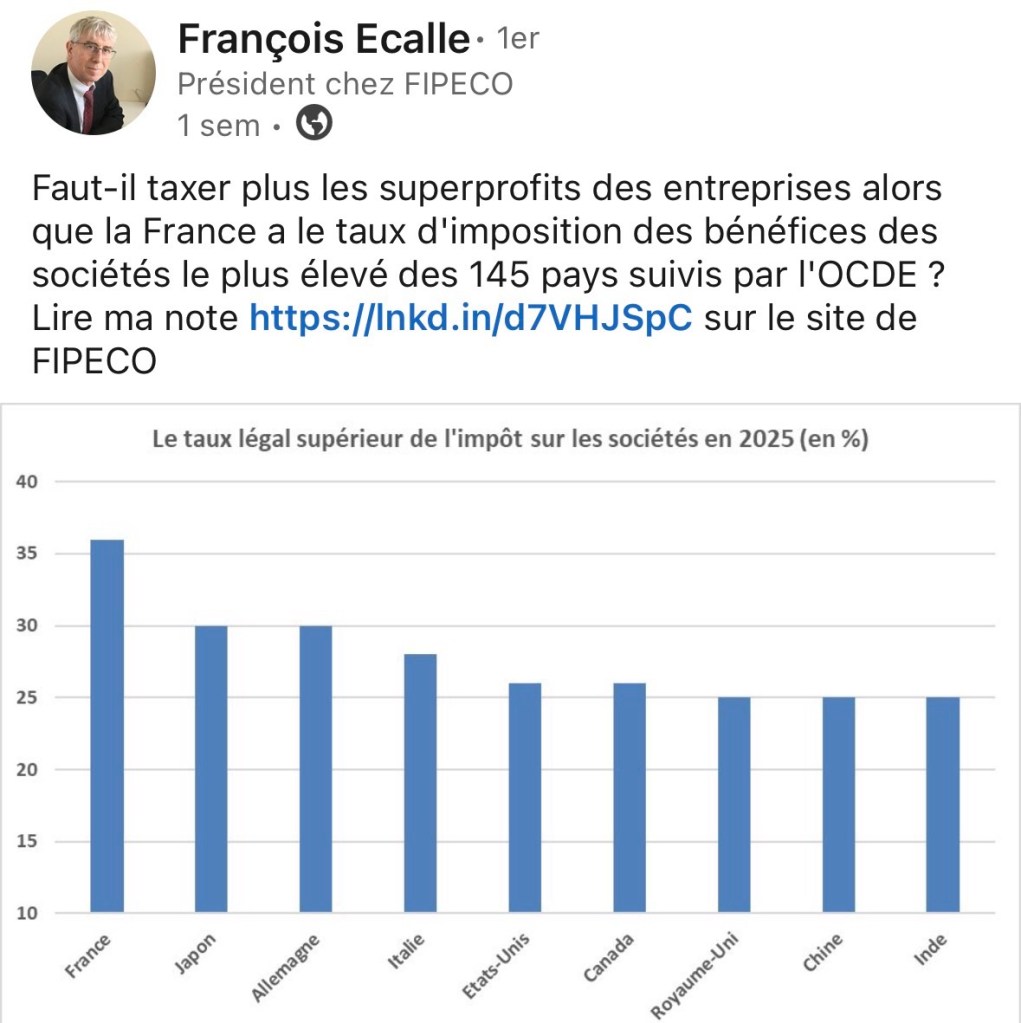

D) Un taux d’IS en France le plus élevé de l’OCDE

Selon le rapport de novembre 2025 de l’OCDE relatif à l’impôt sur les sociétés, le taux légal supérieur de l’impôt sur les sociétés en France (36,1 % avec la majoration « exceptionnelle » et la contribution sociale qui s’ajoute à l’IS[3]) est le plus élevé de l’OCDE et même des 145 juridictions couvertes par ce rapport (à noter qu’il s’agit pour l’OCDE du « statutory corporate income tax rate » et non du « taux légal supérieur » et que c’est le seul taux apparaissant pour la France dans le texte et les graphiques de son rapport).

Le taux légal des Etats-Unis est de 26 % en 2025 selon l’OCDE et devient très attractif compte-tenu des nouvelles barrières douanières qui limitent les importations dans ce pays. On peut donc craindre des délocalisations ou des transferts de bénéfices vers les Etats-Unis.

Selon l’OCDE, en moyenne (non pondérée), le taux de l’IS s’est stabilisé à partir de 2019 entre 21 et 22 % dans les juridictions couvertes par ses statistiques, après une longue période de baisse, et se situait à 21,2 % en 2025 (contre 28,0 % en 2000).

Source : OCDE ; FIPECO

La comparaison des taux légaux supérieurs d’imposition est toutefois insuffisante car, d’une part, il existe des taux minorés, voire nuls, sur certains revenus et pour certaines entreprises et, d’autre part, le bénéfice fiscal n’est pas mesuré partout de la même manière. L’assiette réelle de l’IS diffère souvent fortement d’un pays à l’autre.

Pour mieux apprécier le poids réel de l’impôt sur les sociétés, la Commission européenne, comme d’autres organisations internationales, calcule un ratio dénommé « taux effectif moyen » en faisant la différence entre le rendement avant et après IS (sans tenir compte des crédits d’impôt) d’un investissement marginal d’un actionnaire dans une société type représentative. Il apparaît que le taux français était le neuvième le plus élevé de l’Union européenne en 2023 (derrière la plupart des grands pays). La place de la France sera certainement moins favorable dans le classement pour 2025.

L’imposition des bénéfices des sociétés en 2023

France

Allemagne

Italie

Espagne

Taux légal supérieur 2023

25,8

29,9

27,8

25,0

Taux effectif moyen en 2023

22,6

29,7

23,9

25,7

Il est enfin préférable d’imposer les actionnaires personnes physiques sur les dividendes reçus plutôt que d’imposer les entreprises sur leurs bénéfices. En effet, les sociétés sont soumises à l’impôt sur leurs bénéfices dans les pays où elles sont implantées et peuvent plus facilement déplacer leurs activités et leurs bénéfices d’un pays à l’autre que les personnes physiques. Celles-ci sont imposées dans le pays de leur résidence principale sur leurs revenus perçus dans l’ensemble du monde et changent relativement moins souvent de résidence[4].

Pays-Bas

Belgique

Suède

Pologne

Taux légal supérieur 2023

25,8

25,0

20,6

19,0

Taux effectif moyen en 2023

22,8

23,8

19,3

12,2

Source : « tendances de la fiscalité » Commission européenne, 2025 ; FIPECO.

E) Des effets de seuil potentiellement dommageables

L’impôt sur les bénéfices des sociétés pourrait fortement augmenter au passage des seuils de chiffre d’affaires de 1,5 et 3,0 Md€, ce qui pourrait avoir des effets dommageables même si un lissage de l’effet de seuil est prévu entre 1,5 et 1,6 Md€ puis entre 3,0 et 3,1 Md€.

Des entreprises pourraient en effet hésiter à engager des investissements qui porteraient leur chiffre d’affaires au-delà de ces seuils.

Des sociétés pourraient filialiser certaines activités sans opter pour l’intégration fiscale, ce qui permettrait à la société mère et à ses filiales de rester au-dessous de ces seuils. Ces scissions pourraient se traduire par des coûts de gestion plus importants, ce qui serait compensé par une économie d’impôt. Le rendement de l’IS pour l’Etat serait plus faible et les coûts de production des entreprises seraient plus élevés.

Par ailleurs, le chiffre d’affaires n’est pas un critère pertinent pour mesurer la profitabilité d’une entreprise et sa capacité à payer des impôts. Le ratio bénéfices / chiffre d’affaires est très variable d’un secteur à l’autre. Ce critère conduit donc à majorer les impôts rapportés aux bénéfices dus par des sociétés moins profitables relativement à d’autres ayant un chiffre d’affaires plus faible mais des bénéfices plus élevés.

F) D’autres options pour augmenter le rendement de l’IS

Des paramètres moins visibles pour les investisseurs internationaux que le taux de l’IS pourraient être modifiés, avec moins d’effets négatifs sur l’investissement, pour augmenter le rendement budgétaire de l’IS.

La déductibilité des intérêts des emprunts, alors que les bénéfices distribuables aux actionnaires sont imposables, favorise l’endettement au détriment du financement pas fonds propres. En outre, ce biais fiscal pénalise plutôt les petites et moyennes entreprises, qui peuvent moins s’endetter, et explique pour une large part que leur taux effectif moyen d’imposition à l’IS soit supérieur à celui des grandes entreprises malgré le taux réduit de 15,0 %. Le taux implicite d’imposition (rapport de l’IS payé, avant crédits d’impôt, à l’excédent net d’exploitation des comptes nationaux) était ainsi de 28,7 % pour les grandes entreprises et 36,8 % pour les PME en 2019 selon un rapport de 2023 du conseil des prélèvements obligatoires.

Cet écart avait été réduit au cours des années précédentes notamment sous l’effet du plafonnement de la déductibilité des intérêts d’emprunts instauré en 2013. Ils ne sont désormais déductibles que sous un plafond égal soit à 3 M€ soit à 30 % du résultat avant amortissement, provisions et impôt sur les bénéfices. Ces plafonds pourraient être réduits.

Une étude de l’institut des politiques publiques de 2021 montre que le crédit d’impôt recherche (CIR) a des effets positifs sur les dépenses de recherche et développement des entreprises mais aussi qu’ils sont nettement moins marqués dans les grandes entreprises. Le rapport précité du conseil des prélèvements obligatoires rappelle que les travaux de l’OCDE confirment cette observation. Il propose plusieurs scénarios d’évolution de ce crédit d’impôt, à travers des modifications de son taux et de son assiette, qui pourraient conduire à un recentrage sur les PME et à une amélioration de son efficience. Le gain budgétaire pourrait être de 1 à 2 Md€ pour un coût du CIR en 2024 de 7,8 Md€.

Certains actionnaires peuvent certes laisser leurs dividendes dans des holdings qu’ils contrôlent d’autant plus que ces holdings ne sont pas soumises en France à la « flat tax ». De plus, si les plus-values dégagées lors de la vente des parts de ces holdings y sont soumises, les plus-values latentes au moment de leur transmission par donation ou succession ne le sont pas. Il serait toutefois possible de corriger ce biais fiscal en imposant ces plus-values latentes lors des donations ou successions, au moins au-delà d’un certain montant (voir cet article).

Les médias suivants ont mentionné cette note:

[1] L’investissement diminue de 0,4 % si ce coût augmente de 1 %. Document de travail de l’Insee de mai 2017.

[2] Investissements réalisés par les firmes d’un pays dans un autre pays.

[3] Contribution qui existe depuis très longtemps et qui est égal à 3,3 % du montant de l’IS soit 0,8 % du bénéfice imposable.

[4] Dans le cas théorique d’un pays fermé sur l’extérieur, l’IS est en revanche préférable à la taxation des actionnaires personnes physiques.