« Réforme du marché européen de l’électricité : Paris veut aller plus loin que Bruxelles«

Titre La Tribune qui poursuit :

« La France n’écarte pas l’option d’un plafonnement des prix de l’électricité produite à partir de gaz dans l’Union européenne, à l’image du mécanisme mis en place en Espagne et au Portugal, et compte mettre le sujet sur la table lors de la réunion d’urgence des ministres de l’Energie qui se tiendra ce vendredi. Reste que cette idée ne figure pas parmi les propositions formulées mercredi par l’exécutif bruxellois, celui-ci préférant miser sur une mise à contribution des superprofits et un lissage de la demande.

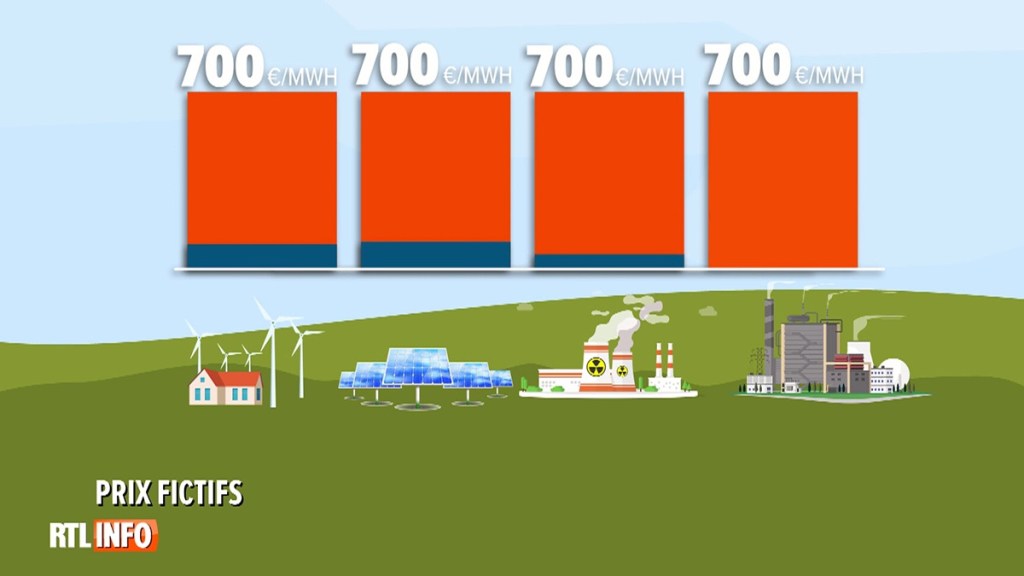

« Les ministres européens de l’énergie se réunissent ce vendredi 9 septembre pour tenter de mettre fin à l’explosion des cours et la France compte bien se faire entendre. De fait, le gouvernement plaide depuis des mois pour réformer le marché de formation des prix de l’électricité sur le Vieux continent, un système « aberrant », selon le ministre de l’Economie, Bruno Le Maire. L’exécutif souhaite ainsi mettre sur la table une option déjà retenue par l’Espagne et le Portugal en mai dernier : plafonner les prix du gaz afin de faire baisser les cours de l’électricité, puisque ces derniers s’ajustent mécaniquement au coût de fonctionnement des centrales à gaz, aujourd’hui très élevés. » …/…

La Commission européenne veut récupérer les surprofits

La Commission européenne a en effet proposé aux ministres de l’Energie des Vingt-Sept, qui se réunissent ce vendredi à Bruxelles, de mettre en place un mécanisme pour récupérer les « bénéfices excédentaires » d’une partie des producteurs d’électricité. Les recettes serviraient à alléger les factures des consommateurs les plus vulnérables. Ce qui déplaît à la France.

Un compromis est attendu, peut-être, en tous cas cela ne clôturera pas le débat national sur les SURPROFITS que l’exécutif veut éviter.

DANS LE PROLONGEMENT DE NOS PUBLICATIONS RELATIVES AUX SURPROFITS ET AU PROJET DE BUDGET 2023 – VOIR EN FIN D’ARTICLE

NOUS VOUS PROPOSONS DEUX ARTICLES :

– D’où vient la notion de « superprofit » et que signifie-t-elle vraiment ?

– La France défend une position loin d’une véritable taxation des superprofits. Et les autres pays ?

ARTICLE 1

D’où vient la notion de « superprofit » et que signifie-t-elle vraiment ?

Ce terme, davantage politique que scientifique, revient dans le débat public pour appuyer la création d’une taxe sur les bénéfices records des majors de l’énergie.

Par Raphaëlle Aubert et Iris Derœux LE MONDE 3 septembre 2022

Face aux profits exceptionnels enregistrés par les grandes entreprises du secteur de l’énergie en marge de la guerre en Ukraine, des députés de tous bords ont demandé dès cet été la taxation des « superprofits ». Le Parti socialiste et La France insoumise ont relancé à la rentrée l’idée d’un référendum sur le sujet.

Dans un entretien accordé au Parisien le 27 août, la première ministre, Elisabeth Borne, affirme ne pas « fermer la porte » à cette proposition, décriée par le Medef, principal syndicat patronal. Ce n’est pas la première fois dans l’histoire qu’émerge l’idée de taxer les superprofits, mais à chaque fois se pose aussi la question de leur définition et de l’efficacité de la méthode retenue.Lire aussi : Article réservé à nos abonnés Malgré son rejet au Parlement, la taxation des superprofits s’impose dans le débat

Ce que signifie le terme

La notion de superprofit désigne des profits exceptionnels réalisés par un effet d’aubaine. Il s’agit d’un enrichissement considéré comme supérieur à la normale et dû à des circonstances extérieures « qui font gagner de l’argent à une entreprise sans qu’elle n’ait rien modifié à sa façon d’opérer ni à ses décisions stratégiques », résume l’économiste Mireille Chiroleu-Assouline, professeure à l’université Paris I-Panthéon Sorbonne et à la Paris School of Economics. Mais le terme n’appartient pas au vocabulaire scientifique, les économistes lui préférant l’emploi de la notion de rente.

Le cas de TotalEnergies cristallise l’attention, car ses profits ont grimpé en raison de la flambée des cours du pétrole liée à la guerre en Ukraine. Au premier semestre de 2022, la multinationale a enregistré un résultat net de 18,7 milliards de dollars (18,3 milliards d’euros) – soit trois fois plus que l’année précédente à la même époque. Pour l’ensemble de l’année 2021, déjà, TotalEnergies affichait un résultat record de 16 milliards de dollars.

Si ces profits exceptionnels sont considérés comme non mérités par une partie de l’opinion publique, la question de leur redistribution se pose. C’est à cet égard que le sujet est très politique. Au cours de l’été, des députés Renaissance, mais aussi du Rassemblement national, du centre et de la Nupes, ont demandé la mise en place d’une surtaxe sur ces bénéfices.

« Cette idée s’inscrit dans un débat plus large sur les contraintes qui s’imposent à tous, et les efforts que chacun consent, dans une période de crise, analyse Mireille Chiroleu-Assouline.La taxation des superprofits est une forme de protestation contre le fait que les citoyens se voient appliquer des hausses de prix tandis que des personnes ou entreprises très fortunées profitent de la situation. »

Un débat récurrent depuis la première guerre mondiale

L’origine du mot remonte aux écrits du philosophe Karl Marx, au XIXe siècle : il désigne par « superprofit » un enrichissement inusuel, synonyme de surexploitation de la part de tout type d’entreprise capitaliste. Mais le sens actuel apparaît au lendemain de la première guerre mondiale pour désigner les « profiteurs de guerre », notamment dans le secteur de l’armement. Dès 1916, le gouvernement socialiste d’Aristide Briand crée la « contribution extraordinaire sur les bénéfices de guerre », réalisés par certaines entreprises ayant un contrat avec l’Etat entre l’entrée en guerre, au 1er août 1914, et dix-huit mois après le conflit. Dans les faits, cet impôt s’avère difficile à collecter, les entreprises se montrant récalcitrantes.

Les chocs pétroliers des années 70 et, dans une moindre mesure, de 2005 font ressurgir la notion de superprofit, l’augmentation brutale des prix de l’énergie se traduisant par des « bénéfices records » pour les entreprises du secteur. Différentes taxes sont envisagées. Le Sénat américain vote en 1980 en faveur d’une taxation à 70 % des profits supplémentaires réalisés par les grandes compagnies sur le pétrole découvert avant 1979 et vendu au-dessus de 13 dollars le pétrole (ici raconté par Le Monde).

L’opportunité d’une taxe spéciale sur les superprofits a refait surface d’abord timidement au moment de la crise sanitaire liée au Covid-19, puis plus nettement après la guerre en Ukraine, en ciblant les entreprises du secteur énergétique et des transports. Plusieurs pays ont déjà lancé des réformes, comme l’Italie en mars et le Royaume-Uni en mai. Les modalités diffèrent selon le cadre législatif et les objectifs ciblés.

Lire aussi : Au Royaume-Uni, une taxe sur les superprofits peu réplicable en France

Une base floue pour le calcul d’une surtaxe

Le manque de définition précise des superprofits complique la création d’une taxe. Première difficulté, trouver un consensus autour d’une méthode de calcul et d’un certain seuil de bénéfices pour épargner les entreprises les plus modestes. « La moins mauvaise solution, c’est de regarder le taux de rentabilité des entreprises et de réaliser une moyenne des cinq dernières années. On peut considérer que des profits supérieurs à cette moyenne sont des superprofits », avance l’économiste Jacques Percebois, professeur émérite à l’université de Montpellier.

Les écueils peuvent ensuite être d’ordre juridique :

- Le risque d’une inégalité fiscale : si la taxe concerne seulement un secteur d’activité, comme l’énergie, des entreprises pourraient avoir à payer alors que d’autres non, malgré des caractéristiques similaires.

- La question des profits effectués à l’étranger : la plupart des groupes visés sont des multinationales, qui réalisent et déclarent la plupart de leurs bénéfices hors de France. Pour Sandra Hazan, avocate fiscaliste au cabinet Dentons, « on ne peut déroger que très difficilement à ce principe de territorialité de l’impôt sur les sociétés. C’est une atteinte à la souveraineté des autres Etats, de leur enlever de la matière taxable sur leur propre territoire ». Pour compenser, une solution possible, selon elle : prévoir que toute entreprise dont les bénéfices au niveau mondial dépassent une somme définie soit soumise à un impôt plus important sur ses résultats français.

Lire aussi : Taxe sur les superprofits : comment concilier équité fiscale et équité sociale ?

Enfin, et c’est l’un des arguments des pourfendeurs d’une telle taxe, se pose la question de son efficacité. Autrement dit, le risque que les recettes qu’elle rapporte soient inférieures à ses potentiels effets pervers. « Les sociétés pourraient dire que puisqu’elles paient une surtaxe, elles sont dédouanées du reste, n’ont plus de raison d’aider les consommateurs, les salariés, ni d’investir beaucoup », énumère Jacques Percebois. D’après Sandra Hazan, une taxe supplémentaire sera « nécessairement répercutée sur le consommateur ». L’avocate se dit plus favorable à une taxe sur les dividendes touchés par les actionnaires, qui « obligerait les entreprises à réinvestir de sorte que l’argent reste dans le circuit économique ».

La série « En bons termes » des Décodeurs explique un mot ou une expression apparaissant dans l’actualité. Retrouvez tous les articles dans notre rubrique dédiée.

Raphaëlle Aubert et Iris Derœux

ARTICLE 2

La France défend une position loin d’une véritable taxation des superprofits. Et les autres pays ?

Alors que le sujet monte un peu partout en Europe, la France ne ferme pas la porte à faire payer certaines entreprises qui profitent de la crise en Ukraine. Mais le gouvernement défend une position bien loin d’une véritable taxation des superprofits.

Ouest-France Aline GÉRARD.Publié le 06/09/2022

24 milliards d’euros. C’est ce qu’aurait coûté, depuis l’automne 2021, le bouclier tarifaire mis en place par le gouvernement pour préserver les Français de l’inflation, selon des chiffres du ministère de l’Économie diffusés le 1er septembre. Rien que pour l’électricité, l’État aura dépensé 10,5 milliards d’euros pour plafonner à 4 % l’augmentation des tarifs. La ristourne sur les prix du carburant s’élèvera, elle, à 7,5 milliards d’euros. Le gel des prix du gaz quant à lui devrait coûter 6 milliards d’euros entre octobre 2021 et octobre 2022. Un chiffrage qui pourrait toutefois être révisé en fonction des prix de l’énergie. Mais surtout, ce n’est pas fini.

Lire aussi : Prix de l’énergie : « On va maintenir un bouclier tarifaire en 2023 », promet Gabriel Attal

Le ministre Bruno Le Maire a confirmé ce mardi 6 septembre sur BFM TV et RMC, que le bouclier tarifaire sur les prix du gaz et de l’électricité perdurerait en 2023, même s’il faut s’attendre à « une augmentation pour tout le monde, qui sera la plus contenue possible, dans la mesure de ce que nous permettent nos finances publiques ».

Car de ce point de vue, c’est un casse-tête. Alors que pendant ce temps, TotalEnergies annonçait en juillet dernier avoir réalisé un bénéfice net de 5,7 milliards de dollars au deuxième trimestre 2022. Dans un tout autre secteur, le transporteur maritime CMA CGM a annoncé lundi 5 septembre un bénéfice de 7,6 milliards de dollars au deuxième trimestre 2022. De quoi relancer le débat sur la taxation des superprofits.

Que sont les superprofits ?

C’est toute la question. « La notion de superprofits n’existe pas, lance Lisa Thomas-Darbois, chargée d’étude sur les questions d’Économie et Finances Publiques à l’Institut Montaigne. Ce n’est pas du tout une notion économique. On n’a pas de seuil, on n’a pas de critères… » Cet été, différents camps politiques ont apporté leur version. Globalement, il s’agirait de faire payer les entreprises qui, par une sorte d’effet d’aubaine, profitent d’un choc extérieur tel que la guerre en Ukraine et voient leurs bénéfices augmenter sans avoir investi ou accru leur activité. En comparant cela aux résultats des années précédant la crise du covid-19 par exemple.

La « mission flash » sur la taxation des superprofits annoncée en août par le président de la Commission des finances, Éric Coquerel (LFI), et qui démarre à l’Assemblée nationale, avec des auditions jusqu’en octobre, apportera sans doute sa définition.

Que font les autres pays ?

L’Italie a été précurseur en Europe. Dès le printemps 2022, elle a mis en place une taxe additionnelle de 10 % sur les profits supplémentaires des entreprises de l’énergie. Pour les repérer, elle se base sur la TVA versée. Le montant a été porté à 25 % cet été mais certaines entreprises ont saisi la justice.

La Grande-Bretagne, pays producteur de pétrole et de gaz, a opté pour une taxe supplémentaire de 25 %, uniquement pour les compagnies pétrolières. Elles sont d’ordinaire taxées à hauteur de 40 % environ, soit un total de 65 %. L’Espagne a pris des mesures de surtaxe qui visent les sociétés énergétiques mais aussi les banques. Elles devraient entrer en vigueur en 2023. Le pays espère en tirer 7 milliards d’euros.

Et l’Allemagne dans tout ça ?

Au moment de présenter un plan de 65 milliards d’euros pour aider les ménages allemands, le gouvernement d’Olaf Scholz a indiqué qu’il était favorable à la mise en place à l’échelle européenne d’une mesure de prélèvement partiel des « bénéfices aléatoires » des entreprises ayant profité de l’envolée des cours.

Lire aussi : ENTRETIEN. Taxer les super-profits des multinationales « n’a rien de révolutionnaire »

Quelle est la position de la France ?

« Le gouvernement allemand n’a absolument pas annoncé une taxe sur les superprofits des énergéticiens », s’est empressé de réagir le ministère de l’Économie en réaction aux propos du chancelier allemand le 4 septembre. Et à l’issue d’un entretien en visioconférence avec lui, lundi 5 septembre, Emmanuel Macron expliquait : « Nous défendons un mécanisme de contribution européenne […] qui serait demandée aux opérateurs énergétiques ».Une contribution qui pourrait ensuite être « reversée aux États pour financer leurs mesures nationales ciblées », envers les ménages et les entreprises. Les ministres de l’Énergie doivent se retrouver le 9 septembre à Bruxelles pour en discuter.

Sans présager de ce qui sera décidé, les services de Bercy que nous avons contactés soulignent que « ces propositions vont dans la logique de ce qui est déjà appliqué en France. Certains disent que l’Italie ou l’Espagne ont créé des taxes sur les superprofits des électriciens. Mais nous, nous n’avons pas laissé les électriciens faire des profits ». Le volume global maximal d’électricité devant être cédé par EDF aux autres fournisseurs à un prix bien en deçà du marché a été augmenté. Pour encourager la production d’électricité via le solaire et l’éolien, la France a aussi mis en place, il y a plusieurs années, des contrats assurant aux producteurs un prix fixe. « Cela a coûté 6,3 milliards d’euros au contribuable français l’année dernière, rappelle Bercy. Mais il s’avère que les prix du marché ont complètement changé et qu’on se retrouve avec des producteurs qui aujourd’hui pourraient toucher le jackpot. Sauf que c’est l’État qui récupère la différence. Cela devrait nous rapporter 8 milliards d’euros cette année ». La France entend donc se présenter plutôt comme un modèle qui pourrait inspirer les autres pays.

Quant aux autres entreprises, Bruno Le Maire « n’enterre pas » l’idée d’une « participation ». Mais Bercy rappelle que le groupe CMA-CGM a accepté récemment une baisse de ses tarifs. Et que TotalEnergies accorde une remise supplémentaire à la pompe dans ses stations-service.

Taxe ou contribution ?

On serait tenté de se dire qu’en refusant l’emploi du mot taxe, le gouvernement joue sur les mots. Alors même qu’il a rejeté avant l’été un amendement de la Nupes sur la taxation des superprofits. En réalité, la différence est bien réelle. « Normalement une taxe, comme un impôt, rentre dans le budget de l’État ou de la collectivité locale qui la récolte, explique Lisa Thomas-Darbois. En France, le principe est qu’on n’affecte pas les impôts. Une contribution, c’est un prélèvement qui doit financer quelque chose en particulier. La CSG par exemple est réservée au financement de la Sécurité sociale. Dans ce mécanisme de contribution européen, l’objet ne serait pas de dire qu’on va fiscaliser les superprofits pour financer les allocations familiales ou La Défense par exemple. On serait plus sur quelque chose de ciblé qu’une fiscalité pure, de long terme, qui vise à ancrer une recette supplémentaire dans le budget de l’État.»

UN BUDGET POTEMKINE – VOIR LES PUBLICATIONS DE METAHODOS :

PRIVÉS DE SESSION, LES PARLEMENTAIRES À BERCY ? DOSSIERhttps://metahodos.fr/2022/09/05/prives-de-session-les-parlementaire-attendus-a-bercy/

BUDGET DE L’ÉTAT 2023 PRÉSENTÉ EN MODE POTEMKINE – SUITE https://metahodos.fr/2022/08/26/budget-de-letat-2023-presente-en-mode-potemkine-suite/

UN PROJET DE BUDGET POTEMKINE PROMIS AU 49.3 https://metahodos.fr/2022/08/12/un-projet-de-budget-potemkine-promis-au-49-3/

VOIR ÉGALEMENT NOS PUBLICATIONS RELATIVES AUX RECETTES FISCALES EXCEPTIONNELLES :

SUPER PROFITS SUITE. L’EXÉCUTIF CONTRAINT D’ACCEPTER UNE TAXATION. LA PRÉSIDENTE DE L’ASSEMBLÉE NATIONALE S’INVITE AU DÉBAT. https://metahodos.fr/2022/09/06/surprofits-suite-la-presidente-de-lassemblee-sinvite-au-debat/

SUPER-PROFITS, SUPER-FISCALITÉ, SUPER-OPACITÉ, SUITE. BERCY RÉSISTE, L’ALLEMAGNE POUSSE https://metahodos.fr/2022/09/05/superprofits-suite/

SUPER OPACITÉ : L’ÉTAT «PLUS GRAND SUPER PROFITEUR» DES «SUPER PROFITS DES ENTREPRISES». https://metahodos.fr/2022/09/05/letat-est-le-plus-grand-superprofiteur-des-superprofits-des-entreprises/

FISCALITÉ – SUITE 2 – SURPROFITS – LA FRANCE S’ENTÊTE, ISOLÉE https://metahodos.fr/2022/08/08/fiscalite-suite-2-surprofits/

LA RÉALITÉ DES FORTES HAUSSES DE FISCALITÉ DE 2022 https://metahodos.fr/2022/08/04/la-realite-sur-les-fortes-hausses-des-impots/

11 réponses »